Strategi Golden Cross Kuantitatif

Ringkasan

Strategi ini menghitung indikator volume bersih kustom untuk mengimplementasikan strategi trading beli pada saat golden cross dan jual pada saat death cross. Strategi ini termasuk dalam strategi pengikut tren (trend following).

Prinsip Strategi

Logika inti strategi adalah menghitung indikator Volume Bersih (NV) kustom. Indikator NV menentukan arah perubahan harga: jika positif, volume hari tersebut diambil; jika negatif, diambil nilai negatif dari volume hari tersebut; jika tidak ada perubahan, diambil 0. Dengan demikian, hubungan antara perubahan harga dan volume dapat tercermin lebih jelas.

Selanjutnya, strategi menghitung rata-rata bergerak sederhana 3 hari dari indikator NV, masing-masing sebagai garis golden cross dan garis death cross. Ketika indikator NV menembus ke atas garis golden cross, lakukan long; ketika NV menembus ke bawah garis death cross, lakukan short.

Selain itu, strategi menetapkan parameter waktu mulai dan selesai untuk mengontrol waktu trading.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah sederhana, jelas, mudah dipahami, parameter yang fleksibel, dan dapat menyesuaikan instrumen trading, periode trading, dll. Selain itu, strategi ini termasuk strategi pengikut tren yang dapat secara efektif menangkap tren harga, mengurangi frekuensi trading, dan memperoleh rasio profitabilitas yang tinggi.

Risiko Strategi

Strategi ini memiliki risiko utama berikut:

-

Strategi harian tidak dapat merespons perubahan tren harga secara tepat waktu. Mungkin melewatkan beberapa peluang trading atau tidak dapat menghentikan kerugian tepat waktu.

-

Golden cross kuantitatif sendiri memiliki lag tertentu, yang dapat menyebabkan entry terlambat dan memperbesar kerugian.

-

Tidak dapat menyaring noise pasar secara efektif, rentan terjebak.

Dapat menggunakan moving average dinamis dan menggabungkan indikator lain untuk menyaring risiko.

Arah Optimalisasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan strategi stop loss, menggunakan trailing stop loss, overnight stop loss, dll. untuk mengontrol kerugian per transaksi.

-

Menambahkan indikator penyaring, menggunakan indikator lain seperti MACD, KDJ untuk menyaring sinyal palsu, meningkatkan stabilitas strategi.

-

Optimasi parameter, menggunakan algoritma genetika, rantai Markov, dll. untuk mencari kombinasi parameter optimal secara iteratif.

-

Kombinasi strategi, menggabungkan dengan strategi non-korelasi lainnya untuk lebih mendiversifikasi risiko dan meningkatkan tingkat pengembalian keseluruhan.

Kesimpulan

Strategi ini mengimplementasikan pengikut tren yang sederhana dan efektif melalui golden cross kuantitatif. Meskipun memiliki tingkat lag tertentu, parameter yang fleksibel dan mudah dipahami menjadikannya strategi yang cocok untuk praktik pemula. Melalui optimalisasi berkelanjutan, efek strategi dapat ditingkatkan secara bertahap dan risiko dapat dikurangi.

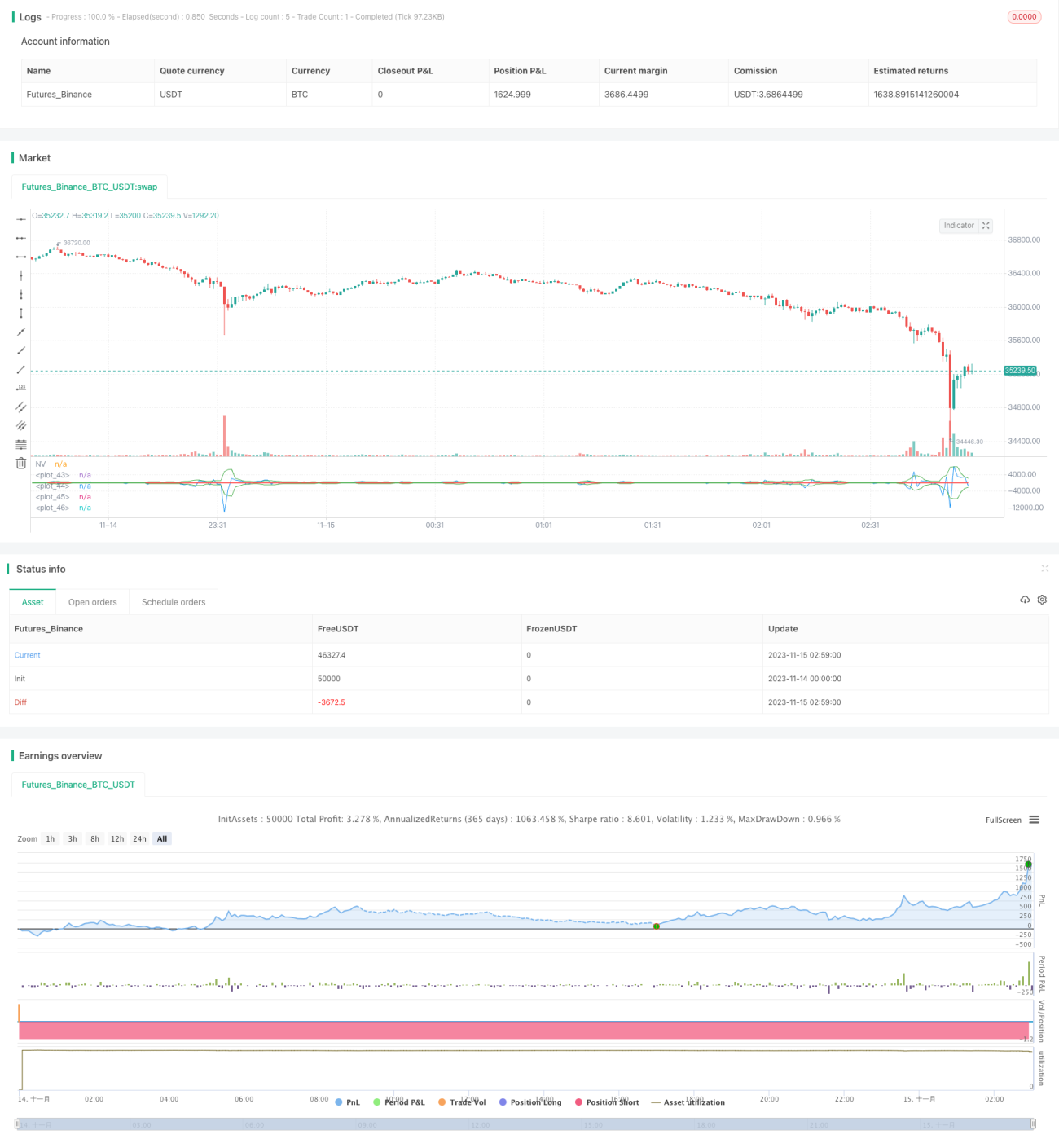

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 03:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="@DankCoins - Customized Net Volume")

src = input(defval = close, title = "VA Source")

nv = change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume- 1