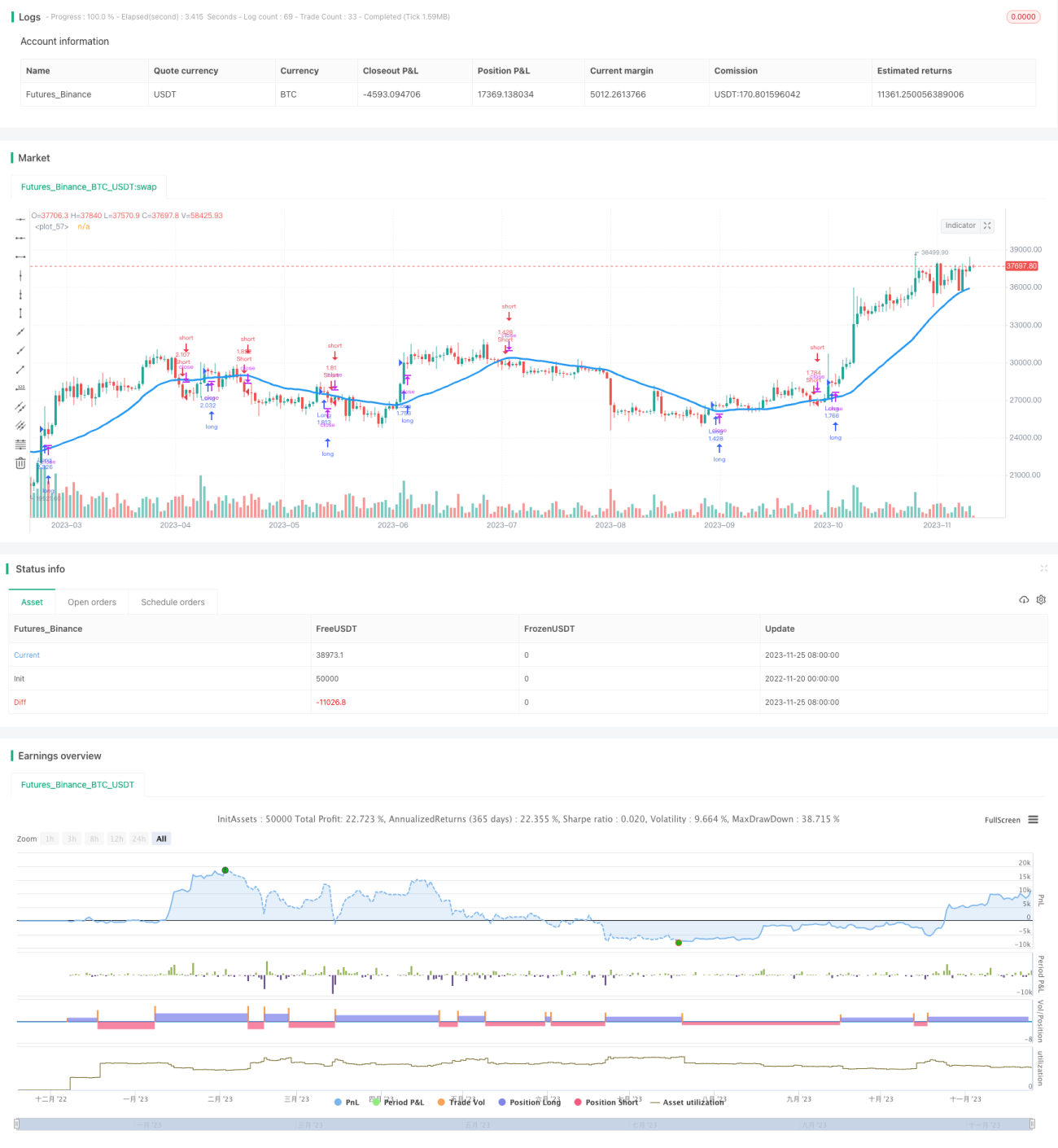

Strategi Persilangan Moving Average

Ikhtisar

Strategi ini pada dasarnya adalah strategi persilangan rata-rata bergerak. Dengan menghitung rata-rata bergerak harga dan menetapkan rata-rata bergerak jangka pendek dan jangka panjang tertentu, posisi beli diambil ketika rata-rata bergerak jangka pendek melintasi ke atas rata-rata bergerak jangka panjang; posisi jual diambil ketika rata-rata bergerak jangka pendek melintasi ke bawah rata-rata bergerak jangka panjang.

Prinsip Strategi

Inti dari strategi persilangan rata-rata harga adalah: rata-rata bergerak harga secara efektif dapat mencerminkan tren perubahan harga. Strategi ini menentukan perubahan tren pasar dan menghasilkan sinyal perdagangan dengan menetapkan dua rata-rata bergerak dengan periode berbeda, serta logika perdagangan tertentu.

Strategi ini menghitung satu rata-rata bergerak jangka panjang dan satu rata-rata bergerak jangka pendek. Rata-rata jangka panjang terutama menentukan tren besar, sedangkan rata-rata jangka pendek digunakan untuk menangkap fluktuasi jangka pendek dan menengah dalam proses tren besar. Sinyal perdagangan strategi terutama berasal dari persilangan rata-rata jangka pendek terhadap rata-rata jangka panjang: persilangan ke atas rata-rata jangka pendek adalah sinyal beli, persilangan ke bawah adalah sinyal jual. Selain itu, strategi juga melakukan penyaringan lebih lanjut pada sinyal untuk menghindari sinyal palsu.

Secara khusus, strategi ini menggunakan 7 jenis rata-rata bergerak yang berbeda, termasuk SMA, EMA, VWMA, dll., dan pengguna dapat memilih jenis rata-rata bergerak. Panjang rata-rata bergerak juga dapat diatur secara fleksibel. Selain itu, strategi juga menyediakan batasan waktu perdagangan tertentu dan mekanisme manajemen posisi. Melalui pengaturan ini, pengguna dapat secara fleksibel menyesuaikan parameter strategi agar sesuai dengan instrumen dan lingkungan pasar yang berbeda.

Analisis Keunggulan

Keunggulan utama strategi persilangan rata-rata bergerak harga adalah sebagai berikut:

-

Logika strategi jelas dan sederhana, mudah dipahami dan diimplementasikan, cocok untuk pemula yang belajar.

-

Prinsip strategi kokoh, berdasarkan aturan perdagangan rata-rata bergerak yang telah teruji, telah diuji oleh praktik pasar.

-

Parameter strategi fleksibel dan dapat disesuaikan, pengguna dapat memilih parameter yang sesuai berdasarkan penilaian dan preferensi mereka terhadap pasar.

-

Strategi memiliki mekanisme kontrol risiko tertentu, dapat mengurangi waktu penahanan posisi rugi dan mencegah pembukaan posisi terbalik yang tidak perlu.

-

Strategi mencakup berbagai jenis rata-rata bergerak, pengguna dapat memilih jenis rata-rata bergerak yang paling sesuai dengan instrumen perdagangan mereka.

-

Strategi mendukung pengaktifan logika perdagangan pada periode perdagangan tertentu, untuk menghindari fluktuasi abnormal pasar selama hari libur utama.

Analisis Risiko

Meskipun strategi persilangan rata-rata bergerak harga memiliki banyak keunggulan, terdapat juga risiko tertentu dalam perdagangan aktual, yang terutama tercermin dalam dua aspek berikut:

-

Karena sebagian besar rata-rata bergerak memiliki kelambatan, sinyal persilangan mungkin muncul setelah pembalikan harga selesai, sehingga mudah terperangkap.

-

Jika parameter diatur dengan tidak tepat, sinyal persilangan mungkin terlalu sering, membuat aktivitas perdagangan terlalu tinggi dan menghasilkan biaya perdagangan yang lebih besar.

Menghadapi risiko di atas, dapat dikendalikan dan diatasi dengan cara-cara berikut:

-

Dengan menetapkan tingkat stop loss yang moderat, mengontrol risiko kerugian per transaksi.

-

Menambahkan kondisi penyaringan untuk mengurangi frekuensi perdagangan dan mencegah perdagangan berlebihan. Misalnya, menetapkan kondisi saluran harga atau amplitudo fluktuasi harga.

-

Mengoptimalkan parameter rata-rata bergerak, memilih kombinasi parameter yang paling sesuai dengan instrumen dan siklus perdagangan sendiri. Menguji stabilitas strategi dalam kondisi pasar yang berbeda.

Arah Optimasi

Strategi persilangan rata-rata bergerak harga ini masih memiliki ruang untuk optimasi lebih lanjut, terutama dapat dimulai dari aspek-aspek berikut:

-

Menambahkan mekanisme perlindungan dalam kondisi pasar yang ekstrem. Misalnya, menghentikan perdagangan saat harga berfluktuasi tajam untuk menghindari periode pasar yang tidak normal.

-

Menambahkan lebih banyak kondisi penyaringan dan sinyal perdagangan kombinasi, meningkatkan kualitas dan stabilitas sinyal. Misalnya, menggabungkan indikator teknis lain untuk mengidentifikasi persilangan dengan tren yang lebih kuat.

-

Mengadopsi sistem parameter dinamis. Secara otomatis menyesuaikan parameter kunci seperti panjang rata-rata bergerak dan sakelar perdagangan berdasarkan kondisi pasar dan karakteristik instrumen, daripada menggunakan nilai tetap.

-

Menerapkan sinyal persilangan rata-rata ini dalam strategi lanjutan seperti arbitrase multi-instrumen yang kompleks. Menggabungkan dengan informasi lain untuk optimasi strategi yang mendalam.

Saran-saran di atas dapat membuat strategi ini lebih luas dalam lingkungan aplikasi, menghasilkan efek perdagangan yang lebih baik, dan menyeimbangkan risiko dan imbal hasil dengan lebih komprehensif.

Ringkasan

Dokumen ini memberikan analisis kode dan interpretasi terperinci dari strategi persilangan rata-rata sederhana Noro's CrossMA. Kami menganalisis ide strateginya, struktur prinsip, keunggulan utama, dan kemungkinan arah perbaikan. Secara keseluruhan, strategi ini memiliki logika yang jelas, sederhana dan praktis, parameter penyesuaian yang fleksibel, dan dapat beradaptasi dengan berbagai lingkungan perdagangan. Kami juga mengupas masalah dan risiko yang ada dalam strategi, serta memberikan saran penanganan yang tepat. Kami percaya bahwa melalui analisis dan diskusi komprehensif ini, para pedagang dapat memperoleh pemahaman yang lebih dalam tentang strategi jenis ini, dan membantu mereka terus mengoptimalkan sistem perdagangan riil.

- 1