Strategi perdagangan kuantitatif berdasarkan tren gelombang

Ikhtisar

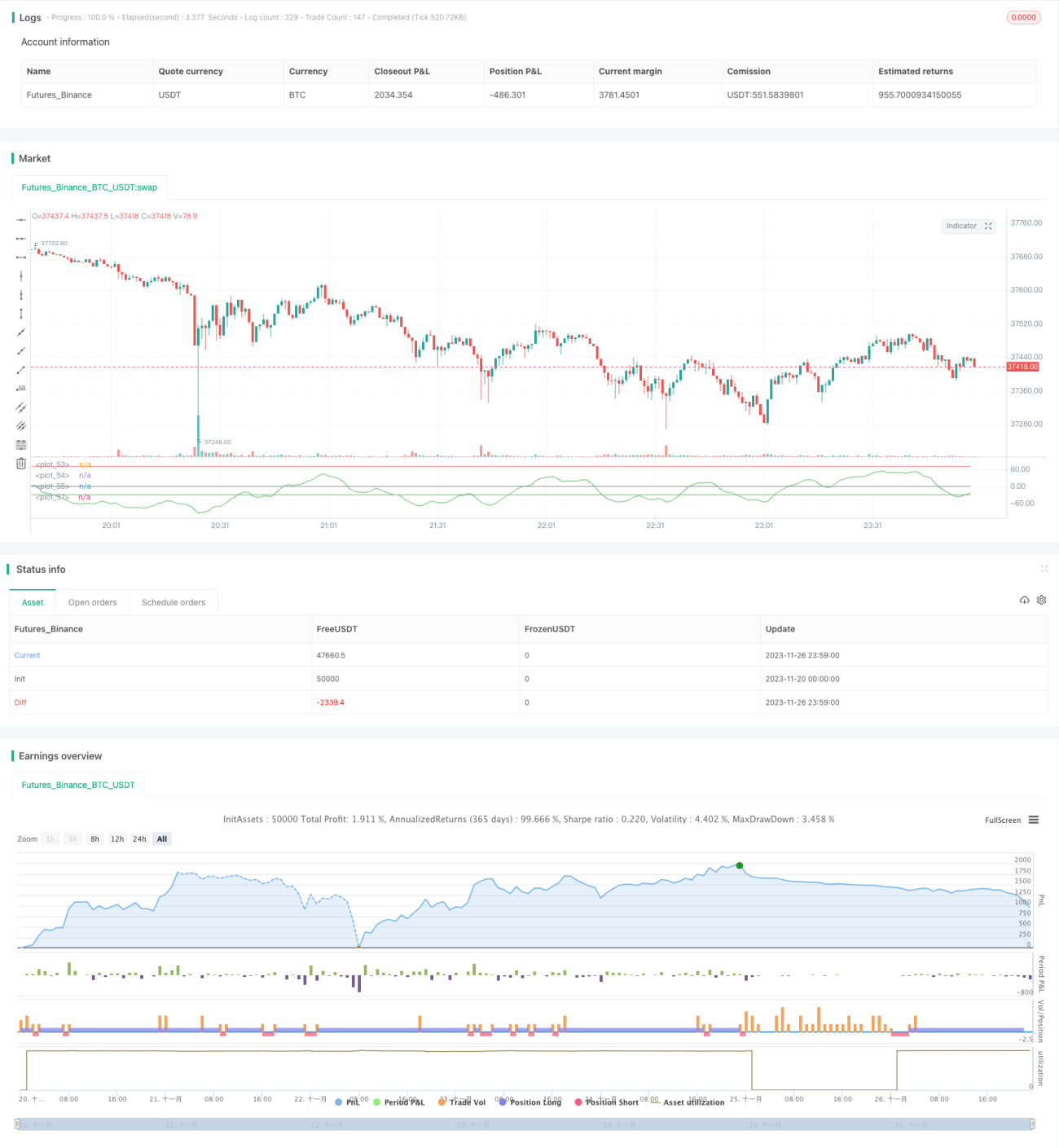

Strategi ini dirancang berdasarkan indikator Wave Trend. Indikator Wave Trend menggabungkan saluran harga dan moving average, yang secara efektif dapat mengidentifikasi tren pasar dan menghasilkan sinyal beli dan jual. Strategi ini menetapkan garis overbought dan oversold pada Wave Trend, dan melakukan operasi beli atau jual saat garis indikator menembus level kunci tersebut.

Prinsip Strategi

- Hitung Triangular Moving Average (ap) dari harga, serta Exponential Moving Average (esa) dari ap.

- Hitung Exponential Moving Average (d) dari selisih absolut antara ap dan esa.

- Dapatkan indikator osilasi ci.

- Hitung rata-rata ci selama periode n2, sehingga diperoleh indikator Wave Trend wt1.

- Tentukan garis overbought dan oversold.

- Ketika wt1 melintasi ke atas garis oversold, lakukan posisi beli; ketika wt1 melintasi ke bawah garis overbought, lakukan posisi jual.

Keunggulan

- Penembusan indikator Wave Trend pada garis overbought/oversold secara efektif dapat menangkap titik balik tren pasar, sehingga keputusan beli/jual menjadi lebih akurat.

- Kombinasi saluran harga dan teori moving average membuat indikator tidak menghasilkan sinyal yang terlalu sering.

- Dapat digunakan pada kerangka waktu apa pun dan cocok untuk berbagai instrumen trading.

- Parameter indikator dapat disesuaikan, memberikan pengalaman pengguna yang baik.

Risiko dan Solusi

- Dalam pasar yang sangat bergejolak, indikator dapat menghasilkan sinyal palsu, risikonya cukup besar. Disarankan untuk memperpendek periode holding atau menggabungkan indikator lain untuk memfilter sinyal.

- Tidak mempertimbangkan manajemen posisi dan mekanisme stop loss, sehingga terdapat risiko kerugian. Dapat mengatur ukuran posisi dan trailing stop untuk mengendalikan risiko.

Arah Optimasi

- Dapat dipertimbangkan untuk digunakan bersama indikator lain seperti KDJ, MACD, dll., membentuk kombinasi trading untuk meningkatkan stabilitas strategi.

- Dapat merancang mekanisme stop loss otomatis, seperti trailing stop, stop loss berdasarkan garis kecepatan, untuk mengendalikan kerugian per transaksi.

- Dapat menggabungkan algoritma deep learning, melalui pelatihan data backtest, untuk mengoptimalkan parameter secara otomatis dan meningkatkan tingkat kemenangan strategi.

Kesimpulan

Strategi ini didasarkan pada indikator Wave Trend untuk menilai kondisi overbought/oversold dan mengidentifikasi tren, merupakan strategi pengikut tren yang efektif. Dibandingkan dengan indikator jangka pendek, Wave Trend dapat mengurangi sinyal palsu dan meningkatkan stabilitas. Dengan manajemen posisi dan stop loss, strategi ini dapat menghasilkan keuntungan yang stabil. Melalui penyesuaian parameter dan model, efektivitas strategi masih dapat ditingkatkan lebih lanjut.

- 1