Strategi perdagangan momentum berdasarkan CMO dan WMA

Ikhtisar

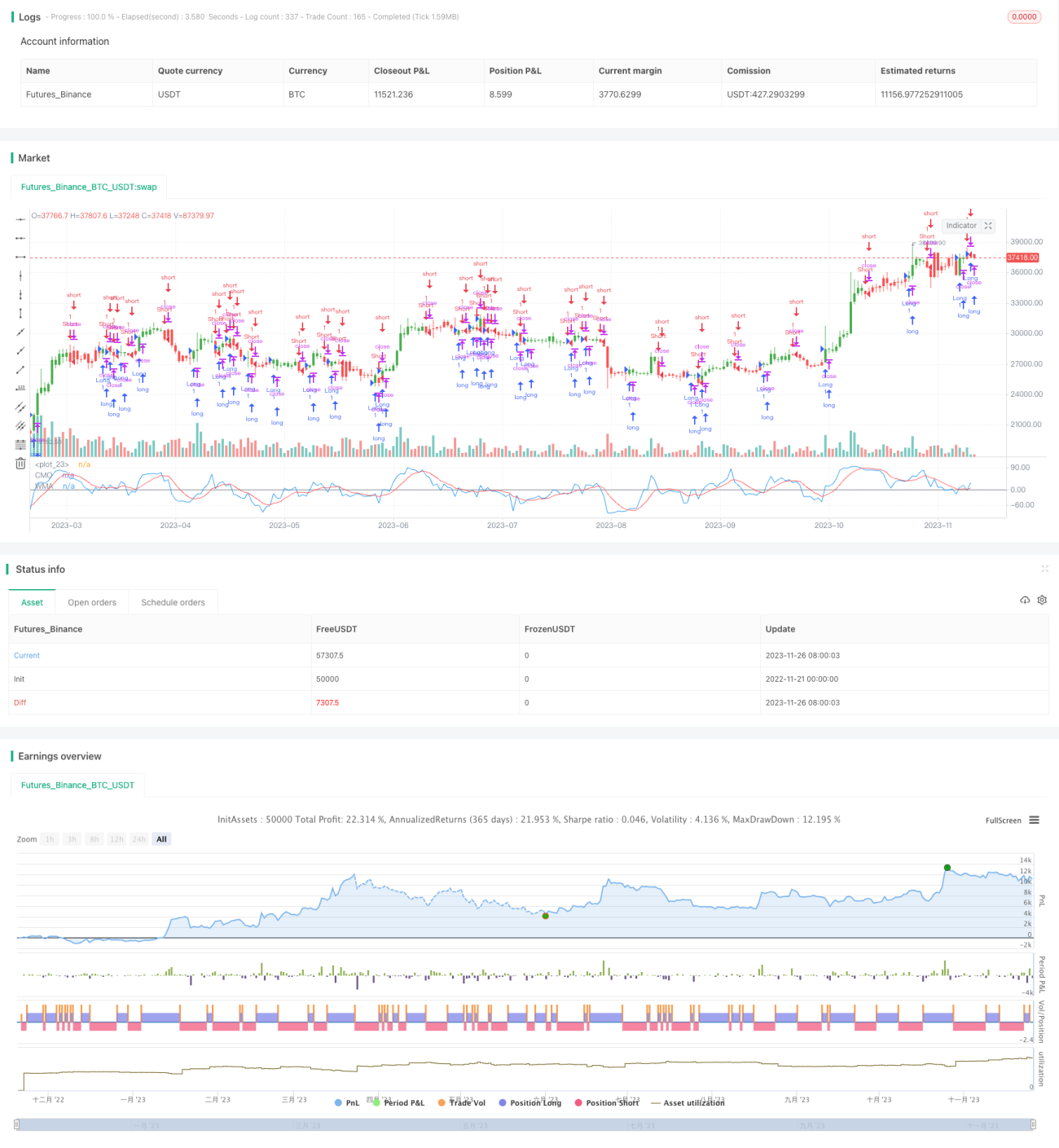

Nama strategi ini adalah "Strategi Trading Momentum Berbasis CMO dan WMA". Strategi ini menggunakan Chande Momentum Oscillator (CMO) dan rata-rata bergerak tertimbang (WMA) untuk menghasilkan sinyal trading. Ide intinya adalah melakukan long ketika CMO melintas ke atas WMA-nya, dan melakukan short ketika melintas ke bawah WMA-nya. Juga dipertimbangkan opsi untuk trading terbalik.

Prinsip Strategi

Indikator inti dari strategi ini adalah CMO. CMO memiliki hubungan yang erat dengan indikator momentum lainnya seperti RSI, namun juga memiliki keunikan tersendiri. CMO secara langsung mengukur momentum perubahan harga. Perhitungannya didasarkan pada data mentah yang tidak dihaluskan, sehingga mampu mencerminkan pergerakan harga ekstrem jangka pendek. Rentang nilai CMO tetap antara +100 hingga -100, sehingga memudahkan perbandingan besaran momentum absolut antar saham yang berbeda.

Strategi ini pertama-tama menghitung perubahan harian harga close abs(close - close[1]) sebagai momentum mentah xMom. Kemudian menghitung SMA selama Length hari dari xMom, disebut xSMA_mom. Selanjutnya menghitung perubahan harga selama Length hari xMomLength, yaitu close - close[Length]. Terakhir, nilai CMO adalah xMomLength dibagi xSMA_mom dikali 100. CMO ini dihaluskan melalui WMA (parameter LengthWMA) untuk menghasilkan CMO yang dihaluskan xWMACMO. Sinyal strategi adalah: ketika CMO melintas ke atas (bawah) WMA-nya, lakukan long (short).

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah kemampuannya menangkap karakteristik momentum dalam tren harga. Desain CMO yang terbatas membuatnya lebih langsung mencerminkan perubahan momentum. Dibandingkan dengan SMA, WMA lebih mampu menghaluskan noise jangka pendek. Dengan demikian, strategi ini secara efektif dapat mengidentifikasi titik masuk dalam tren jangka menengah-panjang. Selain itu, dibandingkan dengan indikator tunggal, penggunaan kombinasi CMO dan WMA lebih meningkatkan stabilitas.

Risiko Strategi

Risiko terbesar dari strategi ini adalah biaya slippage yang timbul akibat frekuensi trading yang tinggi. Baik CMO maupun WMA menggunakan parameter jangka pendek, yang mungkin terlalu sensitif dan menghasilkan banyak pembalikan yang tidak perlu. Hal ini terutama parah ketika instrumen yang diperdagangkan memiliki volatilitas tinggi. Selain itu, parameter tetap tidak dapat beradaptasi dengan perubahan kondisi pasar.

Pertimbangan dapat diberikan untuk memperkenalkan parameter adaptif guna mengoptimalkan parameter CMO dan WMA, sehingga dapat menyesuaikan secara dinamis; atau menambahkan kondisi penyaringan untuk mengurangi trading yang tidak perlu. Tentu saja, mengurangi volatilitas instrumen melalui diversifikasi portofolio juga merupakan pilihan.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan mekanisme parameter CMO adaptif. Menemukan parameter optimal dalam kondisi volatilitas yang berbeda;

-

Menambahkan mekanisme parameter WMA adaptif. Efek penghalusan berubah seiring dengan volatilitas;

-

Menambahkan kondisi penyaringan, seperti memperkenalkan Indeks Volatilitas, untuk mengendalikan pembalikan yang tidak perlu;

-

Mempertimbangkan kombinasi dengan indikator lain untuk meningkatkan stabilitas;

-

Mengoptimalkan mekanisme stop loss. Menetapkan garis stop loss dinamis untuk secara aktif mengendalikan kerugian per putaran.

Kesimpulan

Strategi ini menerapkan pelacakan tren yang sederhana dan efektif berdasarkan CMO dan WMA. Keunggulan strategi adalah kemampuannya menangkap dengan jelas karakteristik momentum harga. Namun, juga terdapat kelemahan berupa kemampuan menahan posisi yang buruk setelah memperoleh keuntungan. Melalui optimasi parameter dan kombinasi, stabilitas dapat ditingkatkan dengan baik. Secara keseluruhan, strategi ini memiliki ruang perbaikan dan nilai yang besar.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1