Strategi Perdagangan Ayunan Kuantitatif Berbasis Multi-Kerangka Waktu

Ringkasan

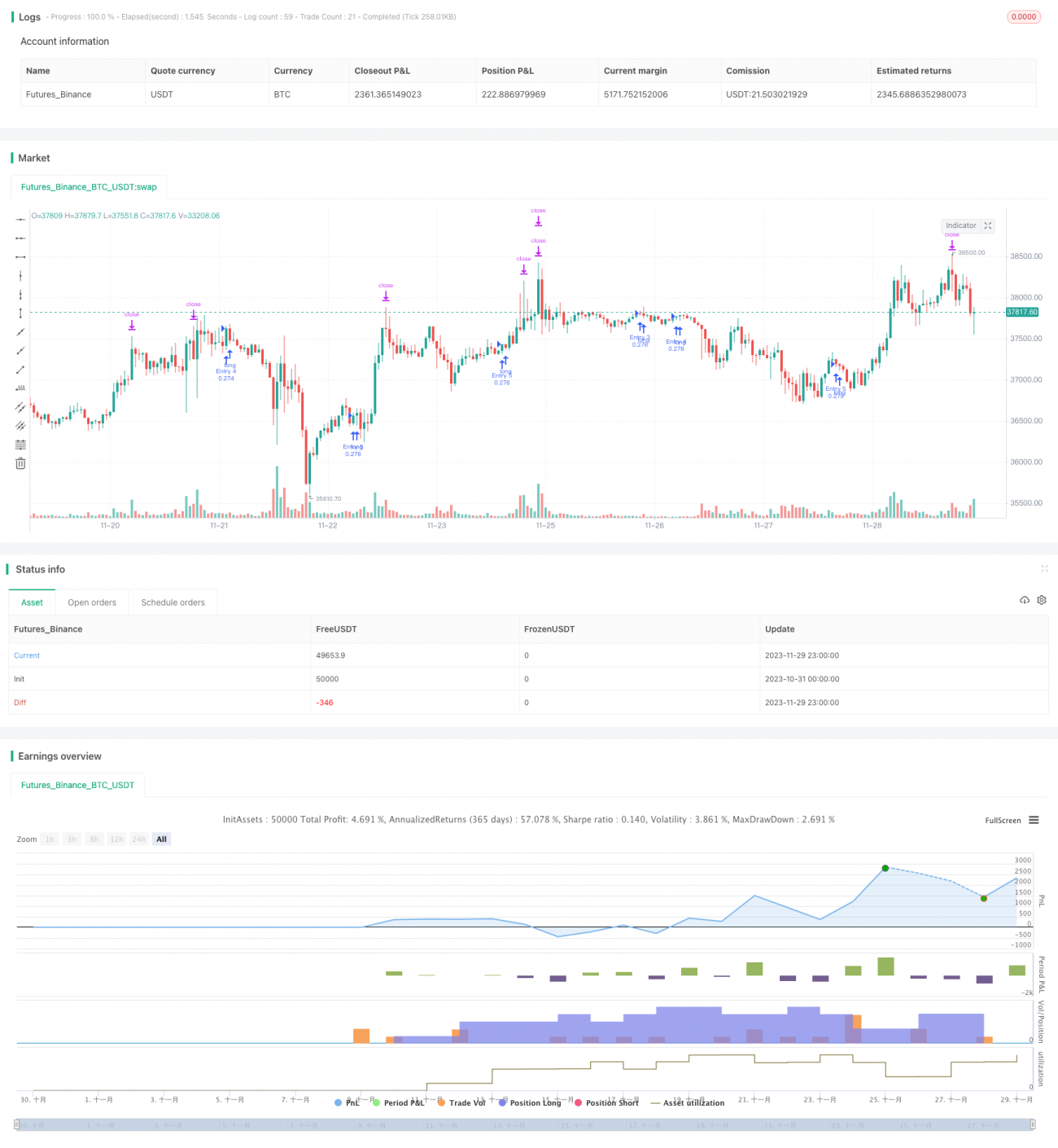

Strategi ini menggabungkan indikator kuantitatif dari kerangka waktu yang berbeda untuk mengidentifikasi gelombang harga Bitcoin, sehingga memungkinkan perdagangan pelacakan. Strategi menggunakan kerangka waktu 5 menit untuk memegang posisi dalam jangka panjang dan mengambil untung dari gelombang.

Prinsip Strategi

- Berdasarkan indikator RSI yang dihitung pada kerangka waktu harian, menggunakan volume sebagai bobot untuk menyaring pelanggaran palsu.

- Melakukan pemulusan EMA pada indikator RSI harian untuk membangun indikator gelombang kuantitatif.

- Pada kerangka waktu 5 menit, menggunakan indikator regresi linier dan indikator HMA untuk membangun sinyal perdagangan.

- Strategi menggabungkan indikator gelombang kuantitatif dan sinyal perdagangan untuk mencapai kopling antar kerangka waktu yang berbeda, mengidentifikasi gelombang harga jangka menengah hingga panjang.

Analisis Keunggulan

- Menggunakan indikator RSI berbobot volume dapat secara efektif mengidentifikasi gelombang nyata dan menyaringpelanggaran palsu.

- Indikator HMA lebih sensitif terhadap perubahan harga, mampu menangkap titik balik dengan cepat.

- Kombinasi beberapa kerangka waktu meningkatkan akurasi identifikasi gelombang jangka menengah hingga panjang.

- Perdagangan pada kerangka waktu 5 menit memberikan frekuensi operasi yang lebih tinggi.

- Strategi pelacakan gelombang tidak memerlukan pemilihan titik yang tepat; waktu penahanan lebih lama.

Analisis Risiko

- Indikator kuantitatif dapat memberikan sinyal yang salah; disarankan untuk menggabungkan analisis fundamental.

- Gelombang dapat berbalik di tengah jalan; perlu menyiapkan mekanisme penghentian kerugian.

- Keterlambatan sinyal perdagangan dapat menyebabkan kehilangan titik masuk yang optimal.

- Gelombang yang menguntungkan memerlukan periode penahanan yang lebih lama, sehingga harus menanggung tekanan dana tertentu.

Arah Optimasi

- Menguji efek parameter RSI yang berbeda.

- Mencoba memperkenalkan indikator gelombang tambahan lainnya.

- Mengoptimalkan parameter panjang indikator HMA.

- Menambahkan strategi stop-loss dan take-profit.

- Menyesuaikan periode penahanan perdagangan gelombang.

Kesimpulan

Strategi ini berhasil menangkap tren jangka menengah hingga panjang Bitcoin melalui kopling multi-kerangka waktu dan metode pelacakan gelombang. Dibandingkan dengan perdagangan jangka pendek, perdagangan gelombang jangka menengah hingga panjang memiliki penarikan yang lebih kecil dan ruang keuntungan yang lebih besar. Selanjutnya, dengan penyesuaian parameter dan penambahan strategi manajemen risiko, diharapkan dapat lebih meningkatkan tingkat pengembalian dan stabilitas strategi.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='Pyramiding BTC 5 min', overlay=true, pyramiding=5, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.075)

//the pyramide based on this script https://www.tradingview.com/script/7NNJ0sXB-Pyramiding-Entries-On-Early-Trends-by-Coinrule/- 1