Strategi Trading Volatilitas Adaptif Berdasarkan Breakout Harga

Gambaran Umum

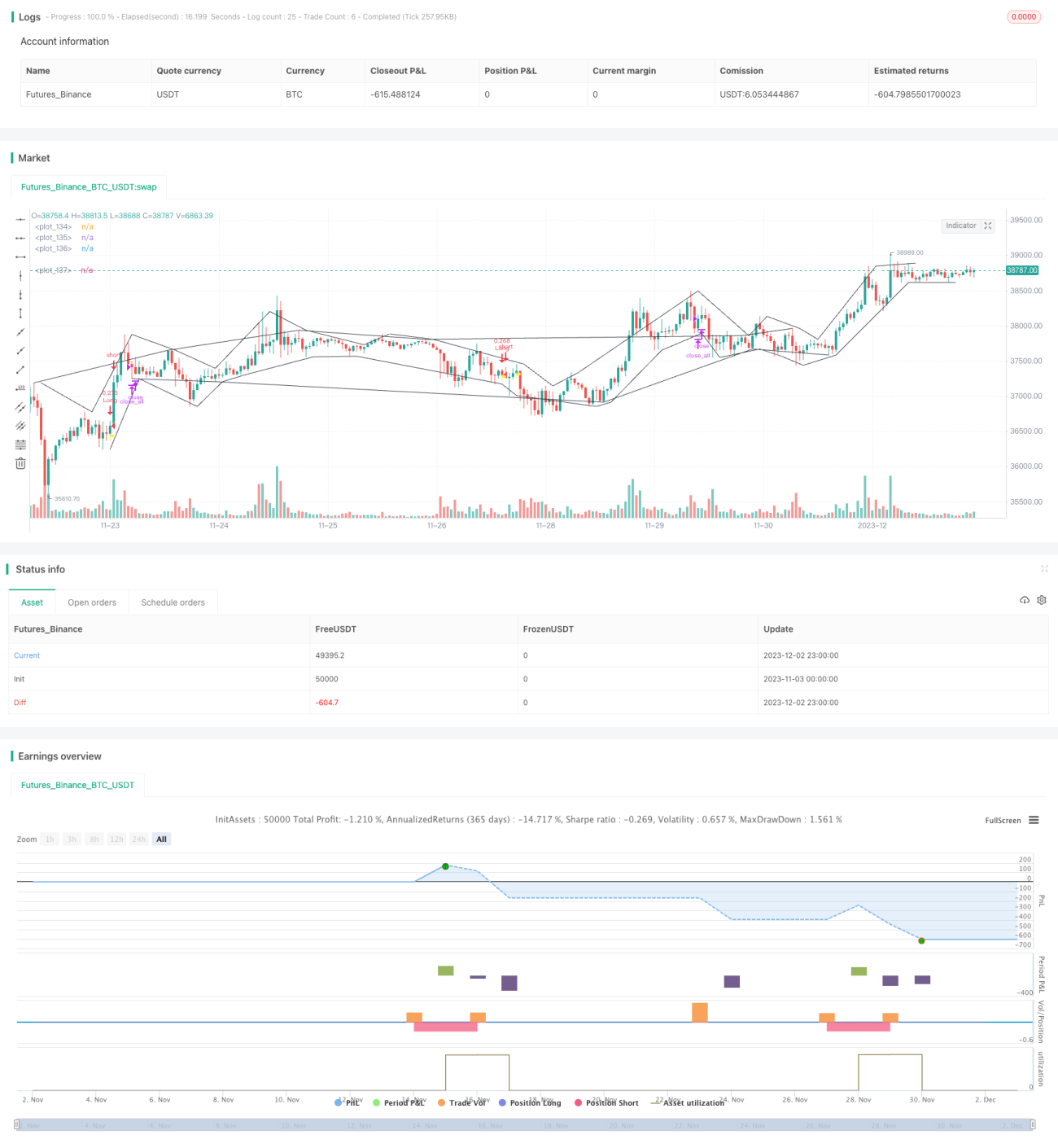

Strategi ini mengidentifikasi tren pasar berdasarkan titik-titik breakout harga dan menggabungkan indikator adaptif untuk menilai tren utama, sehingga dapat menangkap peluang pembalikan harga jangka pendek. Sinyal beli/jual dihasilkan ketika harga menembus channel breakout dari level acuan. Strategi ini cocok untuk perdagangan mata uang kripto dengan volatilitas tinggi.

Prinsip Strategi

- Mengidentifikasi titik ekstrem harga sebagai batas channel. Ketika harga mencapai titik tertinggi atau terendah baru, titik tersebut dijadikan batas channel.

- Menghitung indikator volatilitas adaptif MA untuk menentukan arah tren keseluruhan. Semakin besar nilai MA, menunjukkan bahwa saat ini berada dalam fase sideways.

- Ketika harga menembus ke atas batas atas channel, menghasilkan sinyal beli; ketika harga menembus ke bawah batas bawah channel, menghasilkan sinyal jual.

- Menetapkan stop loss. Stop loss untuk posisi long ditetapkan sebesar 1% dari harga masuk.

Analisis Keunggulan

- Channel harga bersifat adaptif, dapat mengidentifikasi titik balik tren secara akurat.

- Indikator volatilitas menilai tren utama, menghindari kehilangan arah besar dalam tren sideways.

- Strategi pembalikan, cocok untuk menangkap pantulan harga jangka pendek.

Analisis Risiko

- Dalam kondisi penurunan terus-menerus yang signifikan, mudah memicu beberapa titik stop loss, menyebabkan kerugian besar.

- Dalam kondisi sideways, perdagangan beli dan jual yang sering meningkatkan biaya transaksi.

- Memerlukan penentuan waktu masuk secara manual, perdagangan otomatis penuh memiliki risiko overfitting.

Arah Optimasi

- Mengoptimalkan parameter MA untuk menilai pergerakan keseluruhan dengan lebih baik.

- Menambahkan indikator volume untuk menghindari sinyal pembalikan saat volume melemah.

- Menambahkan model machine learning untuk mencapai optimasi parameter secara dinamis.

Kesimpulan

Strategi ini memiliki kerangka pemikiran yang jelas dan memiliki nilai praktis tertentu. Namun, tetap perlu memperhatikan pengendalian risiko perdagangan untuk mencegah kerugian besar dalam kondisi pasar tertentu. Langkah selanjutnya dapat dioptimalkan dari berbagai dimensi seperti kerangka keseluruhan, parameter indikator, dan manajemen risiko agar parameter strategi dan sinyal perdagangan menjadi lebih andal.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version = 4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TradingGroundhog

- 1