Strategi Perdagangan Siklus Dua Faktor

Gambaran Umum

Strategi perdagangan siklus dua faktor adalah strategi perdagangan kuantitatif. Strategi ini menggabungkan dua jenis indikator teknis yang berbeda untuk menghasilkan sinyal perdagangan, melacak tren pasar, dan memperoleh keuntungan berlebih.

Keunggulan dari strategi ini adalah dapat mencari peluang perdagangan dengan menggabungkan berbagai faktor, konfirmasi ganda dapat meningkatkan keandalan sinyal dan mengurangi probabilitas kesalahan perdagangan. Pada saat yang sama, strategi ini memanfaatkan sepenuhnya keunggulan perdagangan siklus, yaitu menghentikan kerugian tepat waktu dan membuka posisi terbalik, yang secara efektif dapat mengendalikan risiko.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

Strategi Pembalikan 123

Strategi ini berasal dari buku Ulf Jensen “How I Tripled My Money in the Futures Market”. Logika perdagangannya adalah: ketika harga penutupan dua hari berturut-turut lebih tinggi dari harga penutupan hari sebelumnya, dan garis K cepat 9 hari di bawah 50, maka lakukan posisi beli (long); ketika harga penutupan dua hari berturut-turut lebih rendah dari harga penutupan hari sebelumnya, dan garis K cepat 9 hari di atas 50, maka lakukan posisi jual (short). -

Strategi Support/Resistance Bullish/Bearish

Strategi ini menghasilkan sinyal dengan menentukan apakah harga menembus level support atau resistance kunci. Ketika harga menembus harga tertinggi hari perdagangan sebelumnya, sinyal bullish; ketika harga menembus harga terendah hari perdagangan sebelumnya, sinyal bearish.

Menggabungkan sinyal dari kedua strategi di atas, jika sinyal kedua sisi konsisten, maka buka posisi; jika tidak, tutup posisi. Pada saat yang sama, mode pembukaan posisi terbalik diatur, sehingga ketika pasar berubah, kerugian dapat dihentikan tepat waktu dan perdagangan dapat dibalik, mewujudkan operasi siklus dana.

Analisis Keunggulan

Strategi perdagangan siklus dua faktor ini memiliki keunggulan sebagai berikut:

-

Desain multi-faktor memastikan keandalan sinyal tinggi. Strategi Pembalikan 123 dan strategi support/resistance saling memverifikasi, sehingga dapat mengurangi sinyal yang salah.

-

Mekanisme perdagangan siklus memungkinkan strategi beradaptasi dengan perubahan pasar dan secara efektif mengendalikan kerugian satu arah.

-

Menggunakan indikator stokastik 9 hari dapat menyaring kebisingan di pasar, membuat sinyal lebih jelas.

-

Risiko lebih rendah dan drawdown lebih kecil dibandingkan strategi faktor tunggal. Multi-faktor dapat membentuk kekuatan gabungan, menekan dampak fluktuasi irasional terhadap strategi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Dalam kondisi pasar yang berosilasi (sideways), strategi tidak dapat menangkap tren dengan baik, sehingga sering menghentikan kerugian dan membuka posisi terbalik, meningkatkan biaya perdagangan. Dapat diatasi dengan memperlonggar garis stop loss secara tepat.

-

Pengaturan parameter Stochastics mempengaruhi kualitas sinyal. Parameter yang tidak tepat dapat menyebabkan sinyal salah atau penurunan kualitas. Perlu dilakukan pengujian dan optimasi parameter secara berulang.

-

Meskipun desain dua faktor meningkatkan kualitas sinyal, namun juga meningkatkan dampak “kebisingan” pasar terhadap strategi. Hal ini mengharuskan kita lebih berhati-hati dalam membangun dan memvalidasi strategi.

Arah Optimasi

Kita dapat mengoptimalkan strategi ini dari beberapa aspek berikut:

-

Menguji Stochastics dengan periode panjang yang berbeda untuk menemukan kombinasi parameter terbaik dalam menyaring kebisingan pasar.

-

Menambahkan filter tren untuk menyaring kondisi pasar yang berosilasi, hanya membuka posisi ketika tren jelas.

-

Mengoptimalkan algoritma pengaturan garis stop loss untuk mengurangi biaya perdagangan sambil memastikan stop loss efektif.

-

Menguji berbagai kombinasi faktor untuk menemukan kombinasi faktor dengan sinyal perdagangan yang lebih jelas dan strategi yang lebih stabil.

Kesimpulan

Strategi ini memperoleh kualitas sinyal yang tinggi dan pengembalian yang disesuaikan dengan risiko melalui desain dua faktor. Pada saat yang sama, memanfaatkan mekanisme perdagangan siklus untuk secara efektif mengendalikan kerugian dalam pergerakan satu arah. Strategi ini dapat dikatakan mencapai keseimbangan yang baik antara risiko dan pengembalian. Kita masih perlu melakukan penelitian mendalam dalam hal optimasi parameter, pengaturan manajemen risiko, dan sebagainya untuk memperoleh kinerja strategi yang lebih baik.

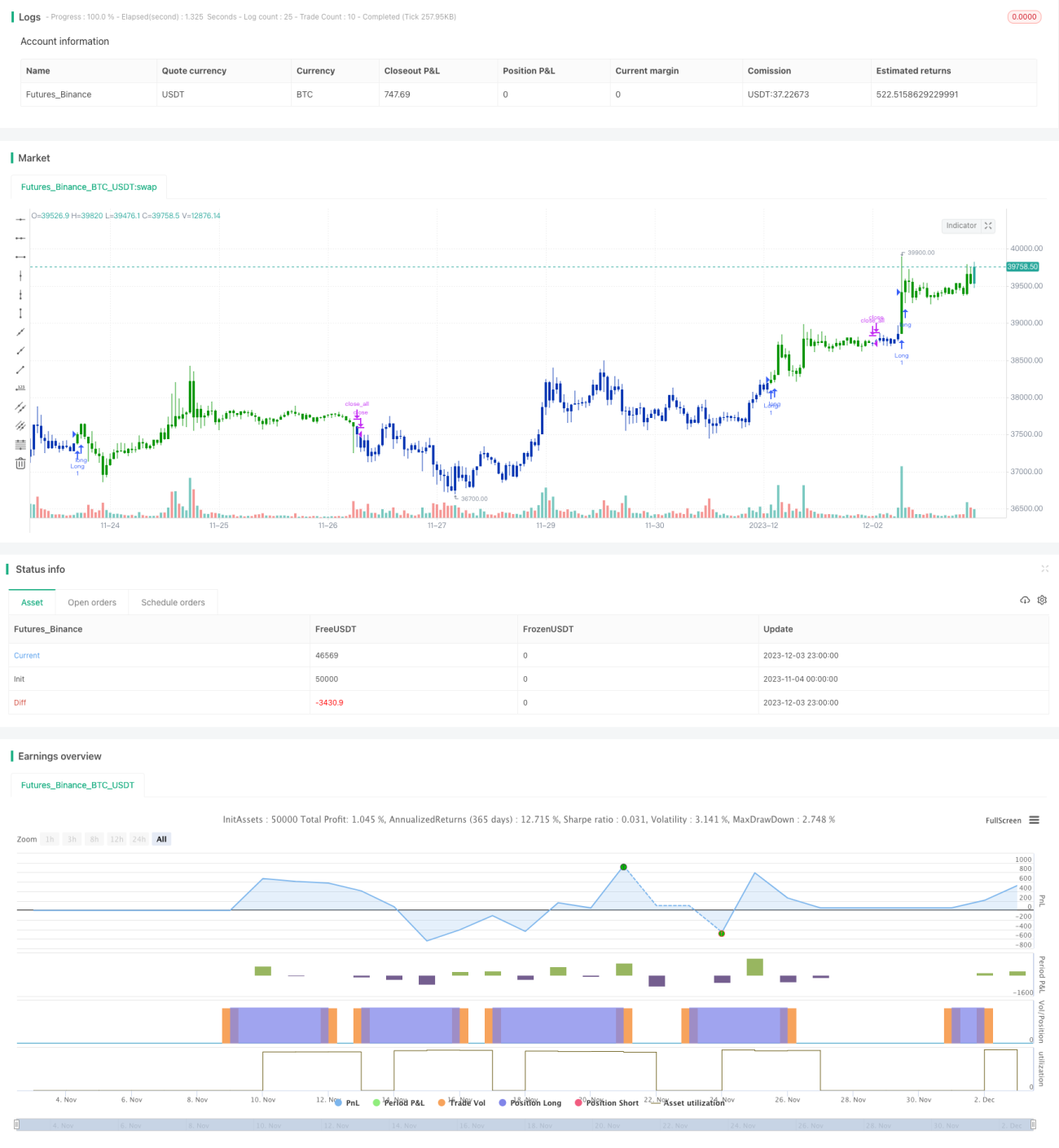

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/11/2019

// This is combo strategies for get a cumulative signal. - 1