Strategi Breakout Konsolidasi Harga

Ikhtisar

Strategi Breakout Osilasi adalah strategi yang menggunakan pola osilasi harga untuk melakukan operasi beli atau jual ketika harga menembus level support atau resistance kunci. Strategi ini menggabungkan berbagai indikator teknis untuk mengidentifikasi peluang perdagangan penting.

Prinsip Strategi

Strategi ini terutama didasarkan pada empat indikator teknis: garis tengah Bollinger Bands, Simple Moving Average (SMA) 48 hari, MACD, dan ADX. Logika spesifiknya adalah:

-

Ketika harga penutupan menembus ke atas atau ke bawah SMA 48 hari, pertimbangkan peluang perdagangan;

-

Ketika harga penutupan menembus garis tengah Bollinger Bands, itu dijadikan sinyal masuk;

-

MACD harus lebih besar atau lebih kecil dari 0, sebagai indikator bantu untuk menentukan arah tren;

-

ADX harus lebih besar dari 25, untuk menyaring pergerakan harga yang tidak bertren.

Apabila keempat kondisi di atas terpenuhi, lakukan posisi long atau short.

Keunggulan Strategi

Strategi ini menggabungkan indikator tren dan osilasi. Keunggulan utamanya meliputi:

-

SMA 48 hari menyaring perdagangan yang terlalu sering, mengunci tren jangka menengah-panjang;

-

Penembusan garis tengah Bollinger Bands menangkap titik penembusan support/resistance kunci, memiliki fungsi stop loss yang kuat;

-

MACD menentukan arah tren besar, menghindari perdagangan melawan tren;

-

ADX menyaring pasar non-tren, meningkatkan rasio kemenangan strategi.

Kesimpulannya, strategi ini telah dioptimalkan dalam berbagai aspek seperti mengontrol frekuensi perdagangan, menangkap titik kunci, menentukan tren, dan menyaring pergerakan yang tidak efektif, sehingga menghasilkan rasio kemenangan yang lebih tinggi.

Risiko Strategi

Strategi ini terutama memiliki risiko berikut:

-

Di pasar osilasi, garis tengah Bollinger Bands sering memicu peluang perdagangan, yang dapat menyebabkan overtrading;

-

Indikator ADX juga memiliki beberapa kesalahan dalam menentukan tren dan pergerakan yang tidak efektif;

-

Risiko drawdown cukup besar, cocok untuk investor dengan toleransi risiko tertentu.

Optimasi Strategi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Menambahkan indikator ATR, menetapkan level stop loss, mengurangi kerugian per perdagangan;

-

Mengoptimalkan parameter Bollinger Bands, mengurangi frekuensi pemicu garis tengah;

-

Menambahkan indikator volume perdagangan atau kekuatan tren untuk menilai kekuatan tren, menghindari pembalikan yang lemah.

Kesimpulan

Kesimpulannya, strategi Breakout Osilasi ini secara keseluruhan cukup matang, secara efektif menangkap titik perdagangan kunci dalam pergerakan osilasi. Strategi ini menggabungkan indikator tren dan osilasi, menyeimbangkan antara risiko dan imbal hasil. Melalui optimasi lebih lanjut, diharapkan dapat memperoleh keuntungan berlebih yang lebih stabil.

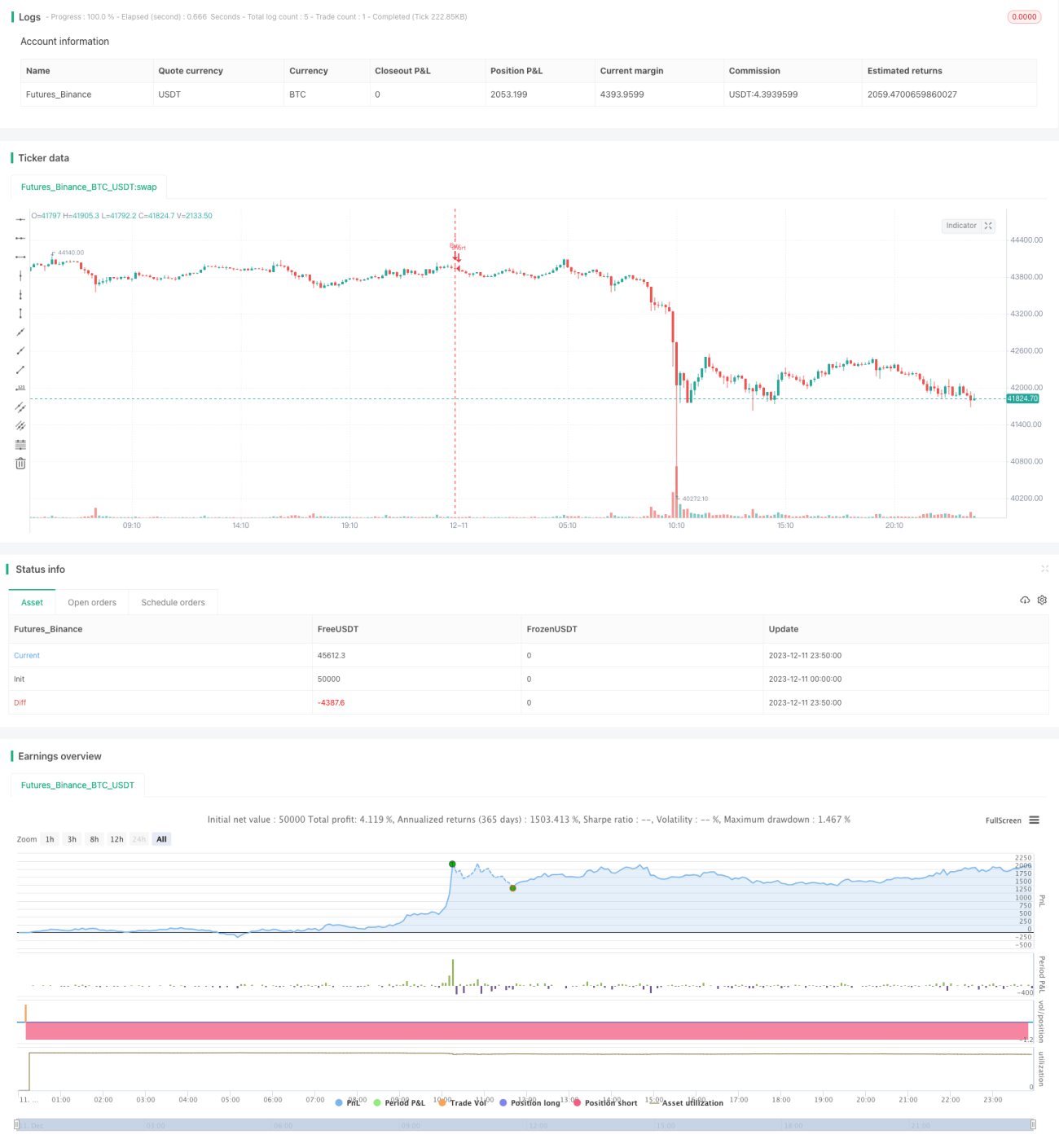

/*backtest

start: 2023-12-11 00:00:00

end: 2023-12-12 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 03.freeman

//Volatility Traders Minds Strategy (VTM Strategy)

//I found this startegy on internet, with a video explaingin how it works.- 1