Strategi Persilangan Moving Average pada CCI, RSI, dan Bollinger Bands

Ikhtisar

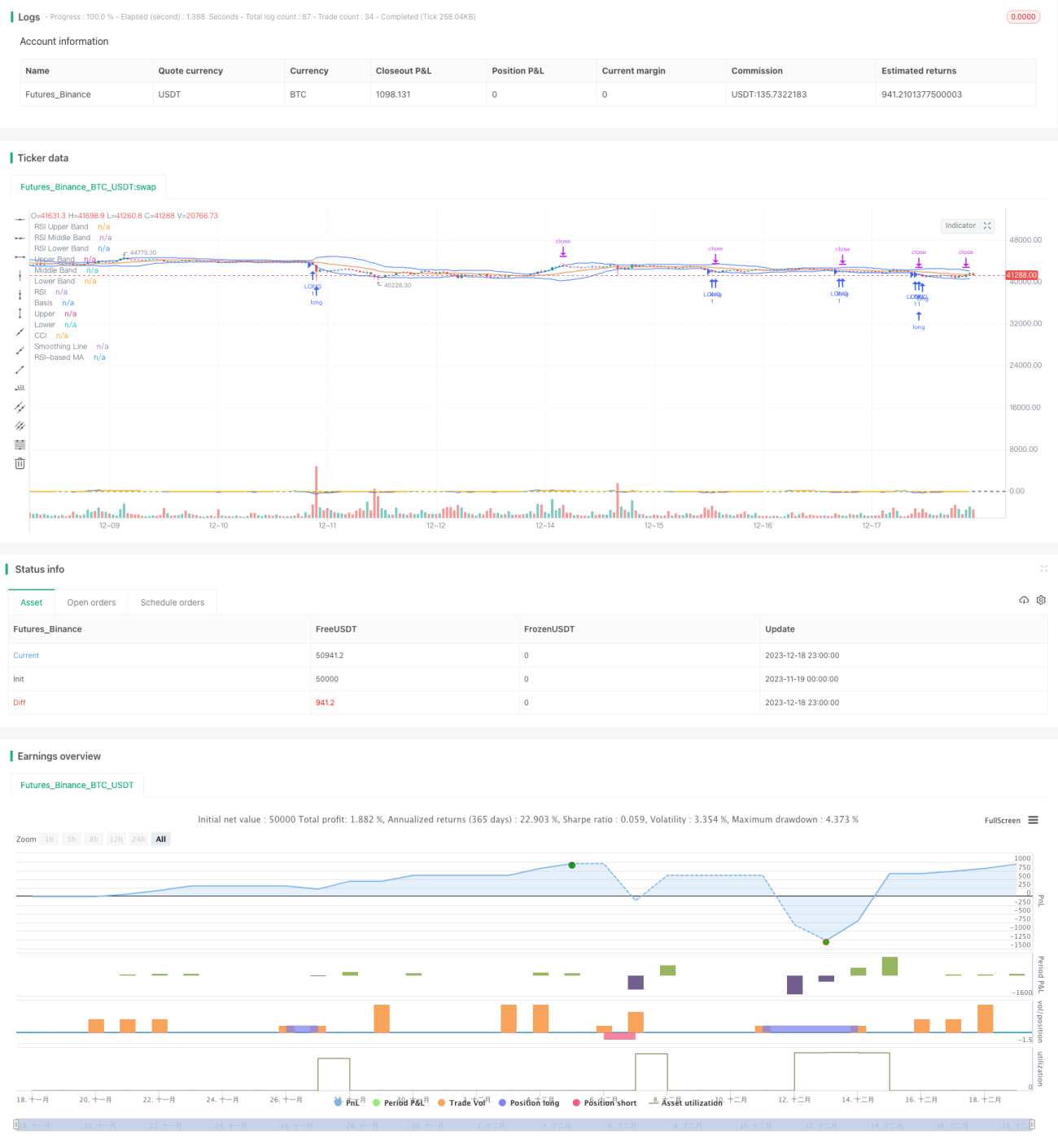

Strategi ini menggabungkan penggunaan tiga indikator: Bollinger Bands, Relative Strength Index (RSI), dan Commodity Channel Index (CCI) untuk mencari sinyal persilangan (cross signal) dan menghasilkan sinyal beli dan jual. Strategi ini bertujuan untuk mendeteksi kondisi overbought dan oversold di pasar, dan masuk pada titik pembalikan (reversal) untuk mendapatkan imbal hasil investasi yang lebih baik.

Prinsip Strategi

Bollinger Bands

Bollinger Bands terdiri dari pita tengah (middle band), pita atas (upper band), dan pita bawah (lower band). Pita tengah biasanya menggunakan moving average 20 hari. Pita atas dan bawah masing-masing berada pada dua standar deviasi di atas dan di bawah pita tengah. Ketika harga mendekati pita bawah, hal tersebut dianggap sebagai sinyal oversold. Ketika harga mendekati pita atas, dianggap sebagai sinyal overbought.

Indikator RSI

Indikator RSI mencerminkan perubahan kecepatan kenaikan dan penurunan harga penutupan dalam suatu periode waktu, digunakan untuk mengukur kekuatan perbandingan antara tekanan beli dan jual. Nilai RSI antara 0 dan 30 adalah zona oversold, antara 70 dan 100 adalah zona overbought. Ketika RSI turun dari zona overbought, dapat dijadikan sinyal jual; ketika RSI naik dari zona oversold, dapat dijadikan sinyal beli.

Indikator CCI

Indikator CCI digunakan untuk mengukur sejauh mana harga saham menyimpang dari harga rata-ratanya. +100 menunjukkan harga jauh di atas rata-rata (overbought); -100 menunjukkan harga jauh di bawah rata-rata (oversold). CCI mampu mencerminkan kondisi ekstrem harga.

Sinyal Persilangan Strategi

Strategi ini menggunakan Bollinger Bands untuk menilai apakah harga dalam jangka pendek overbought/oversold, indikator RSI untuk menilai keseimbangan kekuatan beli dan jual, serta indikator CCI untuk menilai tingkat penyimpangan harga. Ketika Bollinger Bands, RSI, dan CCI secara bersamaan memberikan sinyal beli/jual, maka perintah transaksi dikeluarkan.

Keunggulan Strategi

- Menggabungkan penilaian dari berbagai indikator, mengurangi sinyal palsu, meningkatkan akurasi sinyal

- Mendeteksi titik balik pasar, menangkap peluang tren pembalikan

- Setiap parameter dapat disesuaikan secara kustom, cocok untuk berbagai kondisi pasar

- Menggunakan moving average untuk memfilter indikator CCI, mengurangi noise, meningkatkan stabilitas

Risiko dan Solusi

- Indikator Bollinger Bands, RSI, dan CCI semuanya dapat menghasilkan sinyal palsu, yang menyebabkan kerugian perdagangan. Dapat melonggarkan parameter secara tepat, atau menambahkan indikator lain untuk verifikasi.

- Indikator CCI kurang cocok untuk pasar yang berombak (choppy); dapat diganti dengan moving average atau indikator volatilitas.

- Perintah transaksi hanya memiliki stop loss, tidak memiliki take profit. Dapat menambahkan trailing stop untuk mengunci sebagian keuntungan.

Arah Optimasi

- Menguji lebih banyak kombinasi parameter untuk menemukan parameter terbaik

- Menambahkan algoritma machine learning untuk mengoptimalkan parameter secara real-time

- Menambahkan strategi take profit, menetapkan target keuntungan

- Menggabungkan lebih banyak indikator, seperti MACD, KD, dll. untuk menilai keandalan sinyal.

Kesimpulan

Strategi ini secara komprehensif mempertimbangkan kondisi pasar jangka pendek, menengah, dan panjang. Melalui sinyal persilangan dari tiga indikator Bollinger Bands, RSI, dan CCI, strategi ini menentukan waktu pembalikan pasar. Ini merupakan strategi pembalikan (reversal) yang cukup kokoh. Dapat dioptimalkan lebih lanjut melalui penyesuaian parameter, metode take profit, dll., dan cocok untuk berbagai kondisi pasar.

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BBRSIstr", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1