Strategi Momentum Persilangan Tiga Rata-rata Bergerak

Ikhtisar

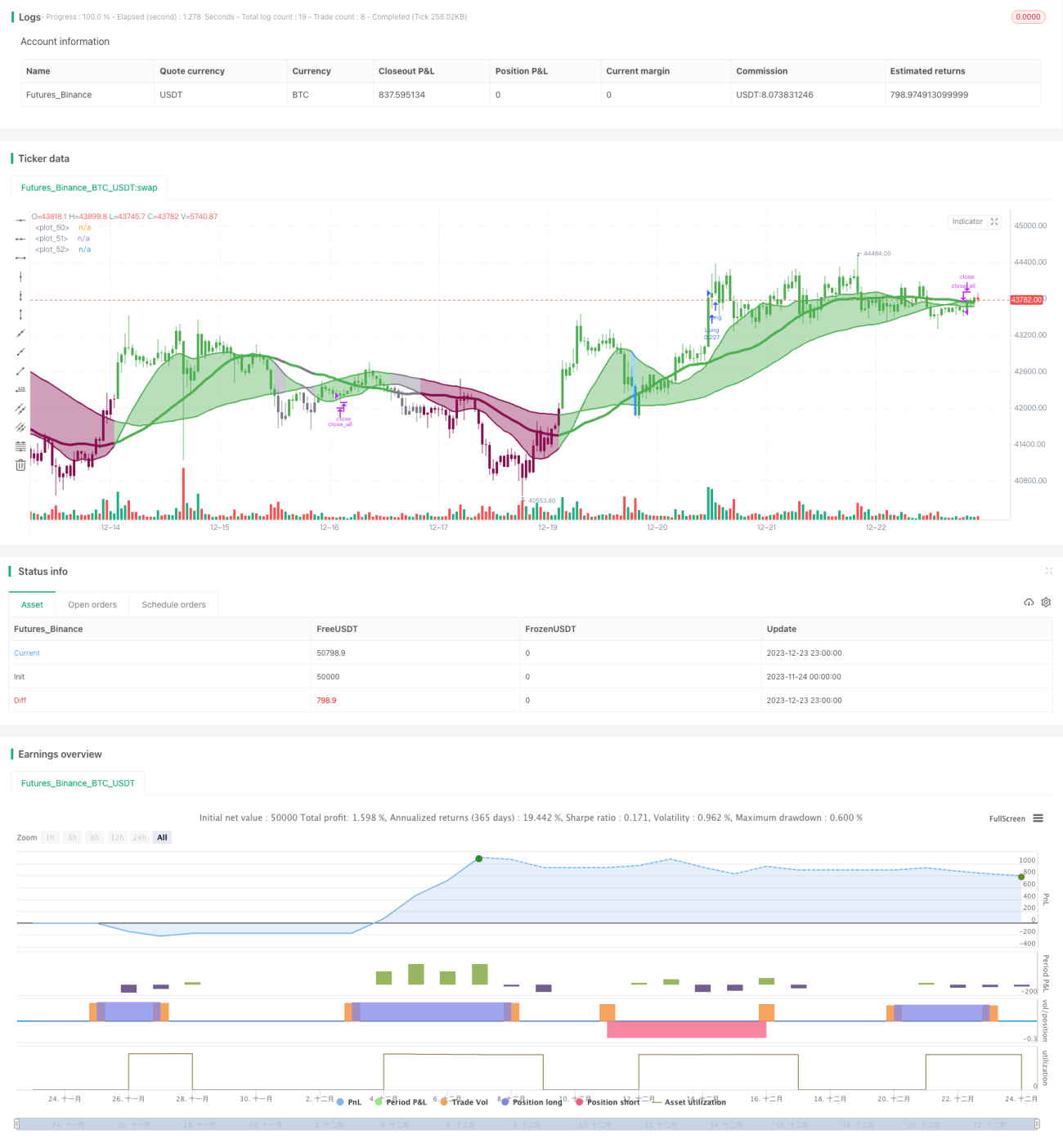

Strategi momentum persilangan tiga rata-rata bergerak adalah strategi indikator teknis klasik yang melacak tren pasar. Strategi ini menggabungkan tiga rata-rata bergerak sederhana dengan periode 16, 36, dan 72, menggunakan persilangan bullish dan bearish untuk menentukan tren pasar, dan menggunakan Moving Average Adaptif Kaufman sebagai filter, sehingga mengambil posisi long atau short saat arah tren cukup jelas.

Prinsip Strategi

Indikator inti strategi ini adalah tiga rata-rata bergerak sederhana: periode 16, 36, dan 72. Ketika rata-rata bergerak jangka pendek menembus ke atas rata-rata bergerak jangka panjang, ini menandakan pasar memasuki tren bullish; ketika rata-rata bergerak jangka pendek menembus ke bawah rata-rata bergerak jangka panjang, ini menandakan pasar memasuki tren bearish. Misalnya, ketika MA16 menembus ke atas MA36 dan MA72, itu adalah sinyal bullish; ketika MA16 menembus ke bawah MA36 dan MA72, itu adalah sinyal bearish.

Moving Average Adaptif Kaufman (KAMA) digunakan sebagai filter untuk menghindari sinyal palsu saat tren tidak jelas. Hanya ketika KAMA berada dalam mode non-akselerasi atau non-deselerasi (yaitu segmen linier), sinyal persilangan rata-rata bergerak akan diaktifkan dan dieksekusi.

Strategi ini melacak persilangan rata-rata bergerak, dan ketika tren cukup jelas, ambil posisi long atau short. Kondisi long adalah MA16 menembus ke atas MA36 dan MA72, serta KAMA linier (non-akselerasi); kondisi short adalah MA16 menembus ke bawah MA36 dan MA72, serta KAMA linier (non-deselerasi).

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggabungkan rata-rata bergerak multi-kerangka waktu, efektif melacak tren jangka menengah dan panjang pasar.

- Memperkenalkan moving average adaptif sebagai filter, mengurangi sinyal palsu saat tren tidak jelas.

- Operasi sederhana, mudah diimplementasikan, cocok untuk trading otomatis atau terprogram.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Dalam pasar yang bergerak sideway, persilangan rata-rata bergerak mungkin sering terjadi, menghasilkan terlalu banyak sinyal yang tidak efektif.

- Tidak ada stop loss yang ditetapkan, sehingga kerugian dapat membesar.

- Dirancang untuk pasar dengan volatilitas tinggi seperti kripto, mungkin kurang efektif di pasar dengan volatilitas rendah.

Risiko dapat dikurangi dengan menyesuaikan parameter rata-rata bergerak secara tepat, menetapkan stop loss, atau hanya menggunakan strategi ini di pasar dengan volatilitas tinggi.

Arah Optimasi

Strategi ini dapat dioptimalkan dengan cara berikut:

- Menguji berbagai kombinasi parameter rata-rata bergerak untuk menemukan parameter optimal.

- Menambahkan indikator volume atau volatilitas sebagai filter tambahan.

- Menerapkan mekanisme stop loss.

- Menggabungkan indikator lain untuk menentukan waktu masuk pasar.

- Mengoptimalkan manajemen posisi, menyesuaikan risiko dengan menambah atau mengurangi posisi secara bertahap.

Kesimpulan

Strategi momentum persilangan tiga rata-rata bergerak secara keseluruhan adalah strategi pelacak tren yang cukup klasik dan praktis. Strategi ini menilai tren jangka menengah dan panjang pasar melalui persilangan rata-rata bergerak multi-kerangka waktu, serta secara efektif menyaring sebagian noise. Dapat digunakan sebagai salah satu indikator referensi untuk timing trading. Namun, strategi ini juga memiliki beberapa kelemahan yang perlu diperluas dan dioptimalkan lebih lanjut agar dapat bertahan di pasar yang lebih luas.

- 1