Strategi Perdagangan Kuantitatif Berdasarkan Bollinger Bands dan VWAP

Ikhtisar

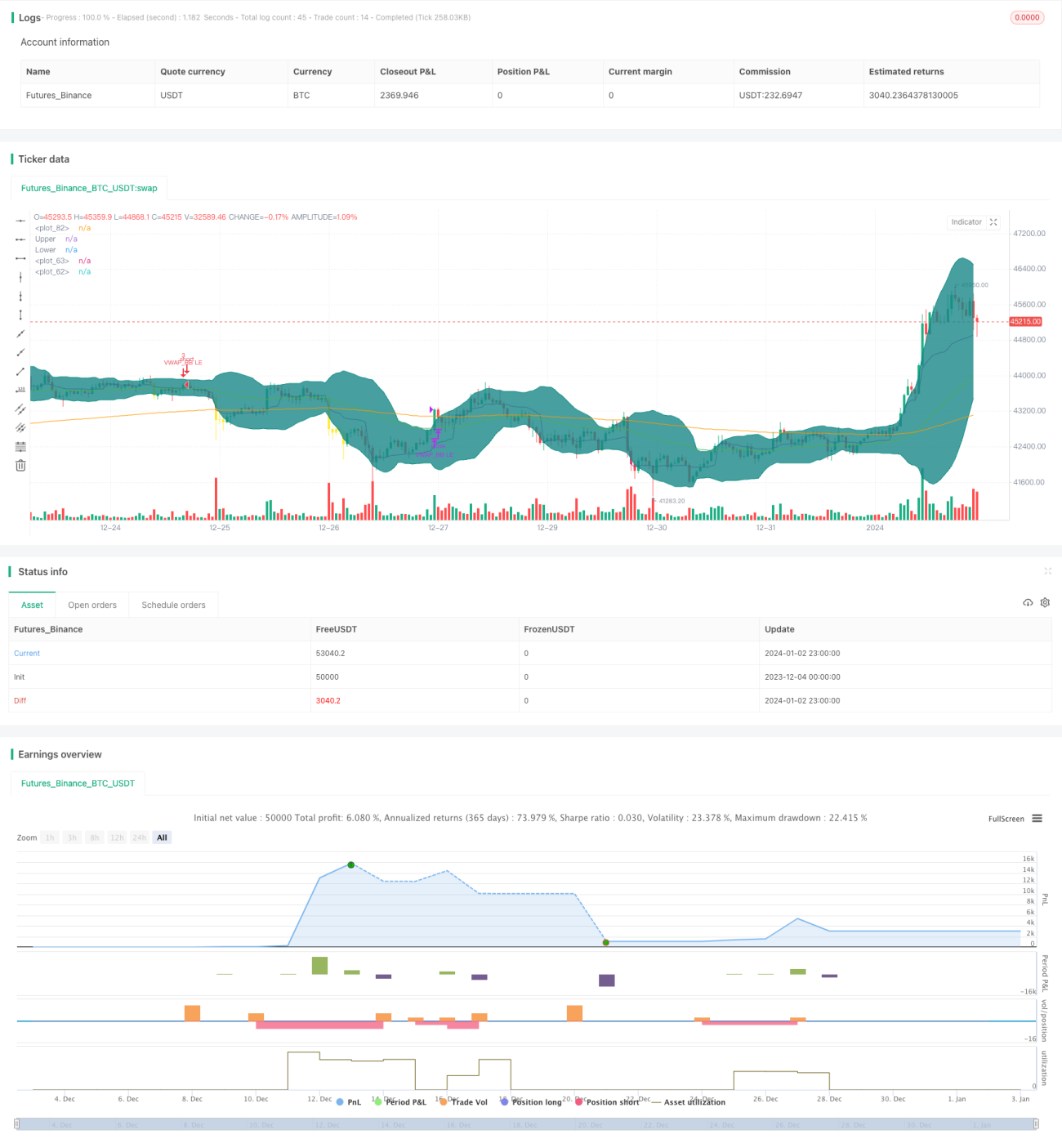

Strategi ini menggabungkan dua indikator, yaitu Bollinger Bands (BB) dan Volume-Weighted Average Price (VWAP), untuk membuat keputusan beli dan jual. Strategi ini dapat mendeteksi anomali harga jangka pendek dan kemudian melakukan transaksi, cocok untuk perdagangan jangka pendek.

Prinsip Strategi

Strategi ini terutama membuat keputusan beli dan jual berdasarkan aturan berikut:

-

Garis EMA cepat di atas garis EMA lambat sebagai prasyarat untuk menentukan tren

-

Ketika harga penutup di atas VWAP, dianggap harga naik dan dibeli

-

Jika satu dari 10 candle sebelumnya memiliki harga penutup di bawah lower band Bollinger, dianggap sebagai anomali harga dan dibeli

-

Ketika harga penutup di atas upper band Bollinger, dianggap harga telah berbalik dan dijual

Secara spesifik, strategi pertama-tama menentukan EMA 50 hari di atas EMA 200 hari, menggunakan EMA cepat dan lambat untuk menentukan tren utama. Kemudian digabungkan dengan VWAP untuk menentukan apakah harga dalam tren naik jangka pendek. Terakhir, menggunakan Bollinger Bands untuk menentukan apakah harga mengalami penurunan anomali jangka pendek sebagai peluang entry.

Aturan exit relatif sederhana, yaitu ketika harga di atas upper band Bollinger, dianggap harga telah berbalik dan keluar.

Analisis Keunggulan

Strategi ini menggabungkan beberapa indikator untuk menentukan anomali harga, yang dapat meningkatkan efektivitas sinyal entry. Menggunakan EMA untuk menentukan tren utama dapat menghindari perdagangan melawan tren. Menggabungkan VWAP dapat menangkap peluang kenaikan harga jangka pendek. Menggunakan Bollinger Bands untuk menentukan anomali harga dapat secara akurat menemukan waktu perdagangan jangka pendek.

Analisis Risiko

- Penentuan tren utama menggunakan EMA yang tidak akurat dapat menyebabkan perdagangan melawan tren pasar

- Indikator VWAP paling efektif bila diterapkan pada data per jam atau intraday, efektivitasnya akan berkurang jika digunakan pada data harian

- Pengaturan parameter Bollinger Bands yang tidak tepat, batas atas dan bawah yang terlalu lebar atau terlalu sempit dapat menyebabkan sinyal terlewat

Terhadap risiko-risiko ini, parameter periode EMA dapat disesuaikan secara tepat atau indikator penentu tren utama lainnya dapat dicoba. Parameter VWAP dapat diterapkan pada data intraday atau diganti dengan indikator jangka pendek lainnya. Sesuaikan parameter Bollinger Bands untuk menemukan amplitudo terbaik.

Arah Optimasi

- Coba indikator lain untuk menentukan tren utama, misalnya MACD

- Optimalkan parameter EMA dan Bollinger Bands untuk menemukan konfigurasi terbaik

- Tambahkan mekanisme stop loss

- Gabungkan indikator lain untuk menyaring sinyal palsu

- Uji berbagai品种 dan periode data

Kesimpulan

Strategi ini menggabungkan Bollinger Bands dan VWAP, menentukan anomali harga jangka pendek sebagai momen entry. Menggunakan EMA untuk menentukan tren utama menghindari perdagangan melawan tren. Dapat dengan cepat menemukan peluang tren harga jangka pendek. Cocok untuk perdagangan intraday dan jangka pendek. Dengan optimasi parameter dan penambahan lebih banyak indikator penilaian, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

- 1