Strategi Perdagangan Kuantitatif Menggabungkan Rata-rata Bergerak Multi Time Frame dengan Waktu Trading

Ikhtisar

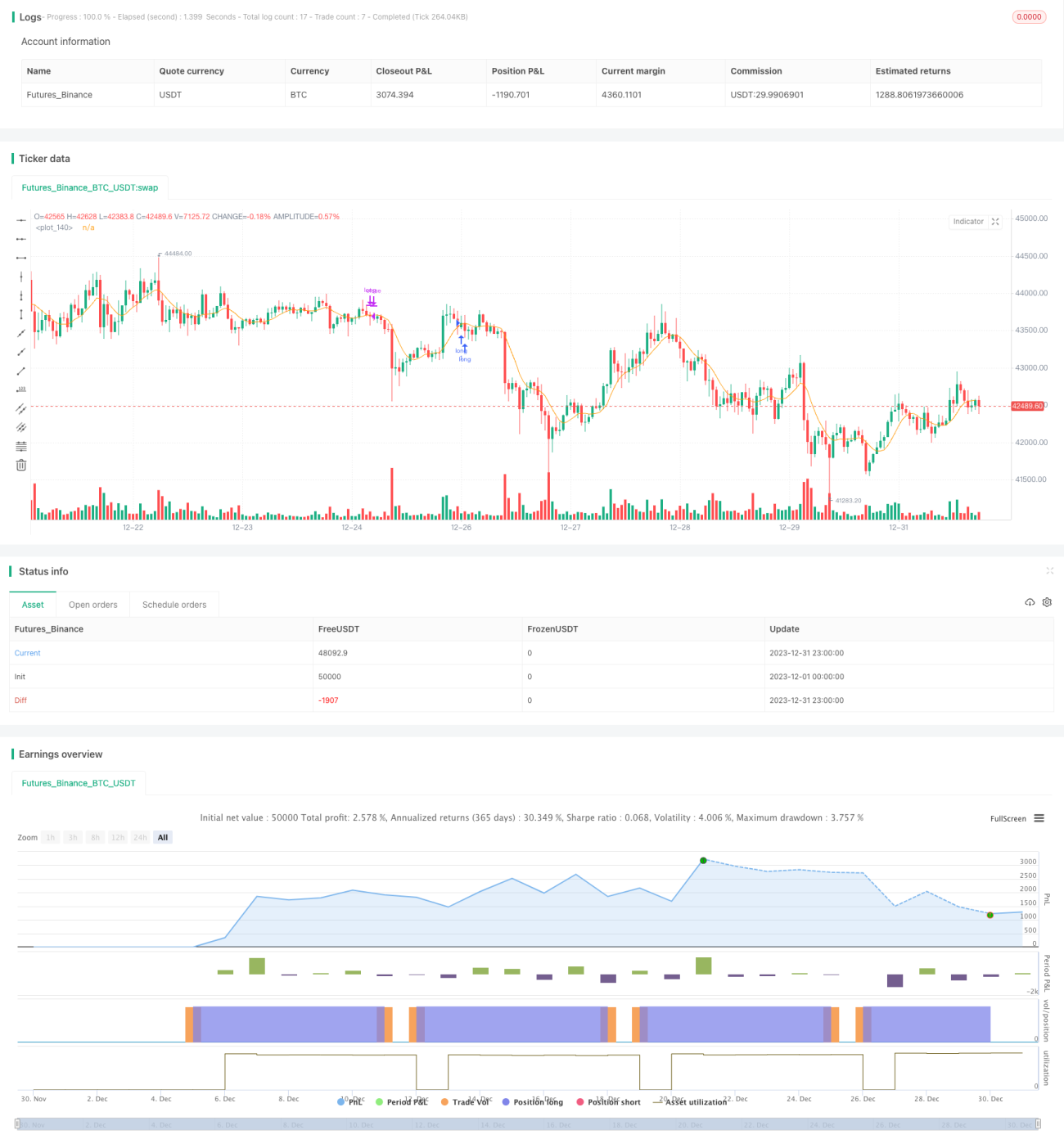

Strategi ini menggunakan berbagai indikator moving average, dikombinasikan dengan pemilihan waktu transaksi untuk menentukan momen masuk dan keluar, sehingga mewujudkan perdagangan kuantitatif.

Prinsip Strategi

Strategi ini menggunakan 9 jenis moving average termasuk SMA, EMA, WMA, dll. Sesuai pilihan pengguna, saat masuk posisi long, harga penutupan menembus ke atas moving average yang dipilih dan harga penutupan candle sebelumnya berada di bawah moving average; saat posisi short, harga penutupan menembus ke bawah moving average yang dipilih dan harga penutupan candle sebelumnya berada di atas moving average. Semua transaksi hanya dilakukan saat pembukaan hari Senin. Kondisi keluar posisi adalah take profit dan stop loss tetap atau keluar posisi sebelum penutupan hari Minggu.

Analisis Keunggulan

Strategi ini menggabungkan keunggulan berbagai moving average, pengguna dapat memilih parameter yang berbeda untuk beradaptasi dengan kondisi pasar yang berbeda. Hanya masuk saat tren pasti muncul, sehingga menghindari terjadinya '%transaksi gagal'. Selain itu, strategi ini hanya membuka posisi pada hari Senin, dan take profit/stop loss atau keluar posisi sebelum hari Minggu, membatasi jumlah maksimum pembukaan posisi dalam seminggu, sehingga mengendalikan risiko transaksi secara efektif.

Analisis Risiko

Strategi ini terutama bergantung pada indikator moving average untuk menilai tren. Ketika tren berbalik arah, terdapat risiko sebagian transaksi terjebak. Selain itu, keterbatasan hanya bisa membuka posisi pada hari Senin membuat peluang transaksi yang baik setelah hari Senin tidak dapat dimanfaatkan, sehingga berpotensi kehilangan sebagian keuntungan.

Untuk mengendalikan risiko ini, disarankan menggunakan parameter moving average dinamis; ketika pasar memasuki fase sideways, persingkat parameter secara tepat; selain itu, dapat juga menambah waktu pembukaan posisi, misalnya masih diizinkan membuka posisi baru pada hari Rabu atau Kamis.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

-

Menambahkan algoritma Algerism untuk take profit dan stop loss, menyesuaikan titik take profit dan stop loss secara dinamis;

-

Menambahkan model machine learning untuk menilai tren tahunan, menghindari masuk pasar saat kondisi sideways;

-

Mengoptimalkan logika pembukaan dan penutupan posisi, memungkinkan lebih banyak peluang pembukaan posisi muncul.

Kesimpulan

Strategi ini mengintegrasikan berbagai indikator moving average untuk menilai arah tren, dengan metode membuka posisi pada hari Senin dan menutup pada hari Minggu secara efektif mengendalikan jumlah maksimum transaksi mingguan. Selain itu, aturan take profit dan stop loss yang ketat juga membatasi kerugian maksimum per transaksi. Secara keseluruhan, strategi ini dioptimalkan dari dua dimensi yaitu penilaian tren dan pengendalian risiko, menjadikannya strategi perdagangan kuantitatif yang relatif kokoh.

- 1