Strategi Trading Persilangan Titik Balik Moving Average

Ikhtisar

Strategi perdagangan persilangan titik balik moving average adalah strategi indikator teknis klasik. Inti dari strategi ini adalah menggabungkan moving average dengan periode berbeda untuk menghasilkan sinyal beli/jual, dan menggunakan titik balik moving average untuk lebih mengoptimalkan exit perdagangan. Strategi ini berlaku untuk berbagai jangka waktu dan instrumen, dan dapat menghasilkan keuntungan yang stabil.

Prinsip Strategi

Strategi ini terutama menggunakan dua moving average, satu dengan periode lebih pendek sebagai garis cepat, dan satu lagi dengan periode lebih panjang sebagai garis lambat. Ketika garis cepat menembus ke atas garis lambat, maka dihasilkan sinyal beli; ketika garis cepat menembus ke bawah garis lambat, maka dihasilkan sinyal jual. Ini adalah mekanisme pembangkitan sinyal dari strategi persilangan moving average klasik.

Lebih lanjut, strategi ini menggunakan titik balik moving average untuk keluar dari perdagangan. Ketika garis cepat berubah dari naik menjadi turun, posisi beli akan ditutup; ketika garis cepat berubah dari turun menjadi naik, posisi jual akan ditutup. Titik balik moving average dapat menangkap momen pembalikan jangka pendek pasar, yang membantu strategi untuk melakukan cut loss atau take profit tepat waktu, sehingga meningkatkan rasio pengembalian keseluruhan.

Analisis Keunggulan

Strategi perdagangan persilangan titik balik moving average memiliki beberapa keunggulan berikut:

-

Operasi sederhana, mudah diimplementasikan. Strategi ini hanya menggunakan dua indikator: moving average dan indikator ROC. Implementasi kode tidak rumit.

-

Ketahanan terhadap kerugian beruntun yang kuat. Moving average sendiri memiliki sifat lag dan menghaluskan tren harga, yang dapat menyaring sebagian noise dan menghindari terlalu banyak perdagangan yang tidak efektif dalam kondisi pasar yang bergerak sideways.

-

Mampu mengendalikan kerugian satu arah secara efektif. Menggunakan titik balik moving average untuk cut loss tepat waktu dapat mengurangi terjadinya kerugian besar satu arah.

-

Aplikasi yang luas. Prinsip strategi ini sederhana, dapat diterapkan pada berbagai instrumen dan kerangka waktu perdagangan yang berbeda, seperti harian, per jam, dll. Ruang optimasi parameter besar.

-

Keuntungan stabil. Dibandingkan dengan strategi yang mengejar titik panas pasar, strategi ini lebih menekankan pada kontrol risiko, tidak mengejar keuntungan super tinggi, tetapi dapat memperoleh keuntungan positif yang stabil.

Analisis Risiko

Strategi perdagangan persilangan titik balik moving average juga memiliki beberapa risiko, terutama terkonsentrasi pada aspek-aspek berikut:

-

Keterlambatan moving average. Ketika pergerakan cepat terjadi, sinyal persilangan moving average akan memiliki sedikit keterlambatan, mungkin melewatkan waktu masuk yang optimal.

-

Waktu tanpa posisi yang lama. Strategi ini keluar cukup tepat waktu, tetapi sinyal masuk lebih lambat. Hal ini dapat menyebabkan terlalu banyak waktu tanpa posisi pada beberapa saat. Selama periode tanpa posisi, peluang keuntungan dari pergerakan pasar tertentu akan terlewatkan.

-

Kesulitan optimasi parameter yang tinggi. Pemilihan parameter seperti panjang moving average, periode ROC, dll. akan sangat mempengaruhi kinerja strategi. Namun optimasi parameter membutuhkan banyak data historis untuk backtest, sehingga sulit dioptimalkan.

-

Kinerja kurang baik dalam kondisi pasar yang sangat bergejolak. Ketika terjadi fluktuasi besar, moving average akan menghasilkan banyak persilangan yang tidak valid, yang akan mempengaruhi kinerja strategi.

Arah Optimasi

Strategi perdagangan ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Menggabungkan indikator penyaring tren. Menambahkan indikator seperti ADX, ATR untuk menilai status tren. Saat tidak ada tren yang jelas, nonaktifkan strategi melalui ambang batas untuk menghindari perdagangan yang tidak efektif.

-

Kombinasi beberapa kerangka waktu. Menentukan arah tren utama pada kerangka waktu yang lebih tinggi untuk menghindari perdagangan melawan tren.

-

Optimasi parameter adaptif. Membuat parameter seperti panjang moving average dapat menyesuaikan secara adaptif sesuai dengan tingkat volatilitas pasar real-time, meningkatkan ketangguhan parameter.

-

Pengenalan pola. Mengenali pola candle pada titik persilangan MA untuk menyaring sinyal palsu.

Kesimpulan

Secara keseluruhan, strategi perdagangan persilangan titik balik moving average adalah strategi yang menyeimbangkan risiko dan imbal hasil. Ia memiliki keunggulan seperti mudah diimplementasikan, tahan terhadap kerugian beruntun, keuntungan stabil, tetapi juga memiliki masalah seperti keterlambatan moving average, waktu tanpa posisi yang terlalu lama, dll. Dengan optimasi parameter, pengenalan penilaian tren, pengenalan pola, dan cara lainnya, efek strategi ini dapat lebih ditingkatkan.

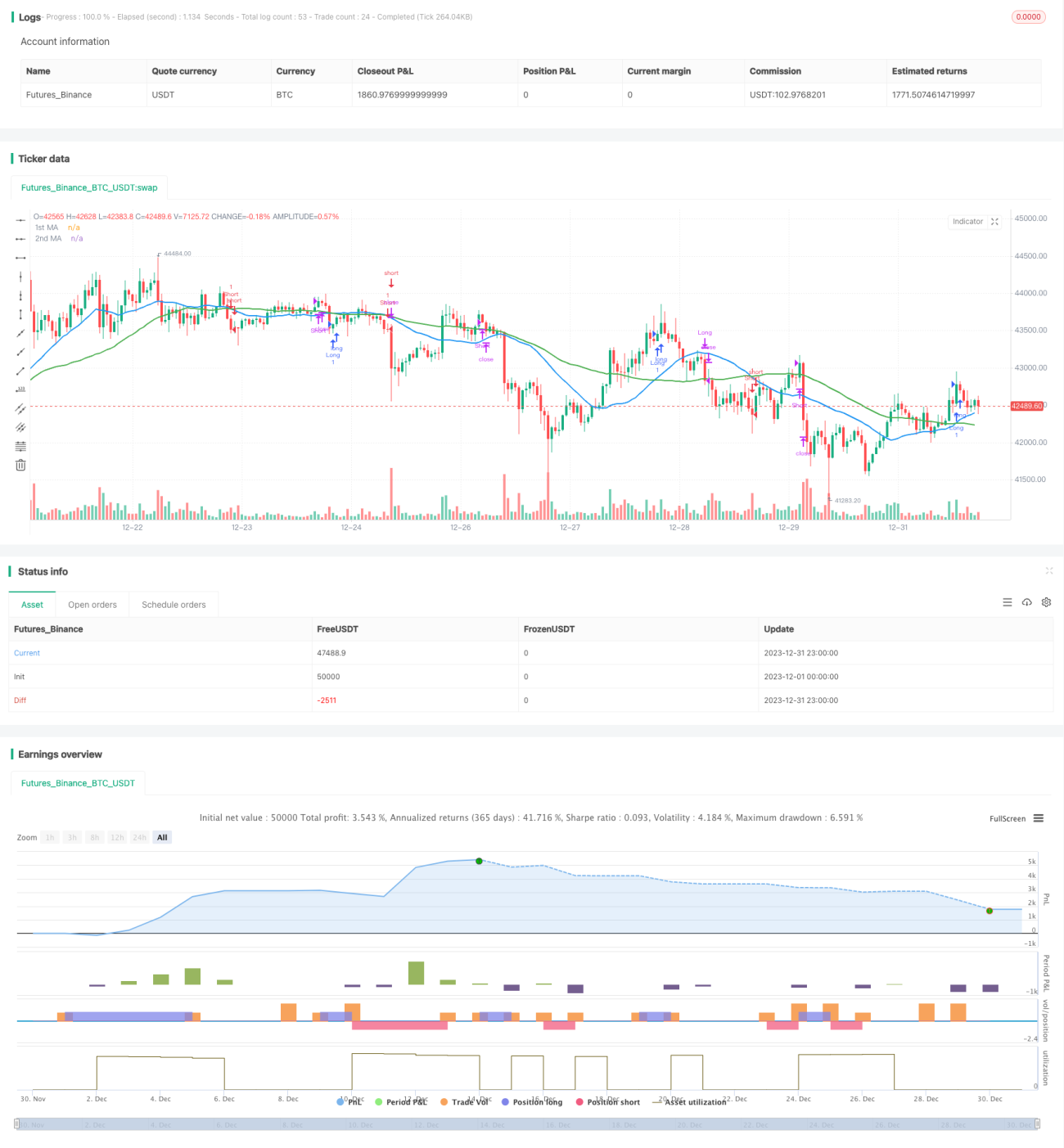

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1