Model Pembalikan Breakout Berbasis Strategi Turtle Trader

Ikhtisar

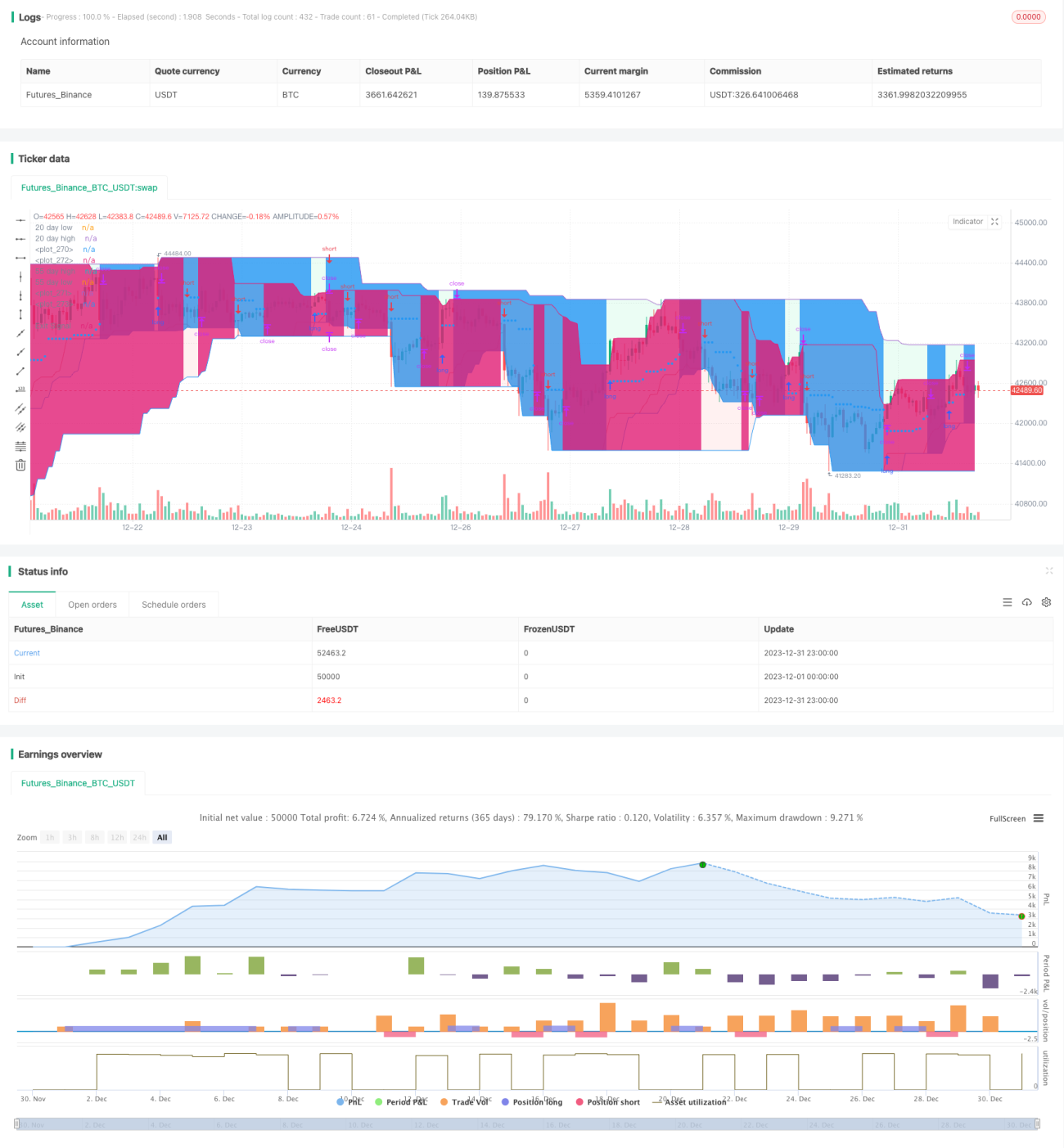

Strategi ini didasarkan pada strategi "Pedagang Kura-kura" yang terkenal, yang telah teruji selama bertahun-tahun. Strategi ini mengirimkan sinyal posisi long dan short, dengan maksimum 5 order piramida, yang berarti strategi ini dapat memicu hingga 5 order dalam arah yang sama. Memiliki manajemen risiko dan modal yang baik.

Perlu diperhatikan bahwa strategi ini menggabungkan dua sistem yang bekerja bersama (S1 dan S2).

Prinsip Strategi

Ukuran posisi sangat penting bagi pedagang kura-kura untuk mengelola risiko dengan baik. Strategi penyesuaian posisi ini beradaptasi dengan volatilitas pasar dan akun (keuntungan dan kerugian). Ini didasarkan pada ATR (Average True Range), yang juga dapat disebut "N". Panjang defaultnya adalah 20.

Jumlah unit yang dibeli adalah:

unit = (percentage_to_risk/100)*account/atr*syminfo.pointvalue

Sesuai dengan toleransi risiko Anda, Anda dapat meningkatkan persentase akun, namun pedagang kura-kura default adalah 1%. Jika Anda trading kontrak, unit harus dibulatkan ke bawah secara default.

Ada aturan tambahan untuk mengurangi risiko ketika nilai akun turun di bawah modal awal: dalam kasus ini, dalam rumus unit, gunakan pengganti berikut:

account := (strategy.equity-strategy.openprofit)*(strategy.equity-strategy.openprofit)/strategy.initial_capital

Ada dua sistem yang bekerja bersama:

Breakout adalah titik tertinggi baru atau titik terendah baru. Jika ini adalah titik tertinggi baru, kita membuka posisi long, sebaliknya, jika ini adalah titik terendah baru, kita masuk ke posisi short.

Kami menambahkan aturan tambahan:

Aturan tambahan ini memungkinkan trader untuk berpartisipasi dalam tren utama jika sinyal Sistem 1 terlewat. Jika sinyal Sistem 1 terlewat dan candle berikutnya juga merupakan breakout 20 hari baru, maka S1 tidak akan memberikan sinyal. Kita harus menunggu sinyal S2 atau menunggu candle yang tidak menghasilkan breakout baru untuk mengaktifkan kembali S1.

Analisis Keunggulan

Strategi kura-kura memungkinkan kita untuk menambahkan unit tambahan ke posisi ketika pergerakan harga menguntungkan kita. Saya mengkonfigurasi strategi untuk mengizinkan penambahan hingga 5 order dalam arah yang sama. Jadi, jika harga berubah dari titik beli, kita menambahkan unit.

Kami menetapkan order pertama (long atau short) sebagai order maksimum. Order piramida berikutnya akan memiliki jumlah unit yang lebih sedikit daripada order pertama.

Kami menetapkan stop loss maksimum 10% untuk order pertama, yang berarti Anda tidak akan kehilangan lebih dari 10% dari nilai order pertama. Namun, karena stop loss akan bertambah/berkurang sebesar 0,5 * ATR(20), order piramida Anda mungkin kehilangan lebih banyak, sehingga tidak ada jaminan kerugian tidak melebihi 10%. Risiko tetap dikelola dengan baik karena nilai order ini lebih rendah dari nilai order pertama.

Analisis Risiko

Risiko terbesar dari strategi ini adalah posisi yang terlalu besar. Karena order dilakukan menggunakan market order, jika beberapa market order besar ditempatkan secara bersamaan, akan berdampak besar pada harga, menyebabkan slippage yang besar. Hal ini dapat menyebabkan kerugian modal yang signifikan.

Risiko lainnya adalah konfigurasi manajemen modal yang tidak tepat. Jika stop loss dikonfigurasi salah atau proporsinya terlalu besar, dapat menyebabkan kerugian besar. Ini perlu dikonfigurasi dengan hati-hati sesuai dengan toleransi risiko Anda.

Arah Optimasi

Strategi ini dapat dioptimalkan dalam beberapa aspek berikut:

-

Dapat menguji pengaruh parameter yang berbeda terhadap tingkat pengembalian dan rasio Sharpe, seperti periode ATR, kelipatan ATR untuk stop loss, dll. Temukan kombinasi parameter optimal.

-

Dapat menguji aturan entry dan exit yang berbeda. Misalnya, menggunakan pola candlestick sebagai filter tambahan.

-

Dapat mencoba jenis stop loss lainnya, seperti trailing stop, stop loss dinamis. Ini dapat mengurangi probabilitas stop loss tertembus.

-

Dapat menguji jumlah order piramida yang berbeda. Semakin banyak order, semakin besar leverage dan risiko. Temukan titik keseimbangan optimal.

-

Dapat mencoba berhenti trading selama periode waktu tertentu (misalnya, sebelum rilis data Non-Farm Payroll AS) untuk menghindari dampak peristiwa besar.

Kesimpulan

Secara keseluruhan, strategi ini memiliki keseimbangan risiko-hasil yang baik, cocok untuk trading tren jangka panjang dan menengah. Strategi ini memiliki keunggulan seperti sistematisasi trading dan risiko yang terkendali. Melalui optimasi, stabilitas dan tingkat pengembalian strategi dapat ditingkatkan lebih lanjut.

- 1