Strategi Moving Average Amplop Dinamis

Ikhtisar

Strategi ini didasarkan pada moving average dan envelope dinamis, yang memungkinkan perdagangan dua arah (long dan short). Strategi ini akan melacak harga yang menembus envelope atas dan bawah untuk membuka posisi, dan menutup posisi ketika harga kembali turun di bawah moving average dasar. Strategi ini cocok untuk saham dan mata uang kripto dengan tren yang jelas.

Prinsip Strategi

Pertama, strategi ini menghitung moving average dasar berdasarkan jenis dan panjang moving average yang dipilih pengguna. Moving average umum termasuk SMA, EMA, dll.

Kemudian, berdasarkan parameter persentase yang ditetapkan pengguna, envelope atas dan bawah dihitung. Misalnya, 5% berarti ketika harga berfluktuasi mencapai 105% dari ALLOWED_BRACKET, posisi akan dibuka. Jumlah envelope dapat disesuaikan.

Dalam aturan masuk, jika harga menembus envelope bawah, maka long; jika menembus envelope atas, maka short. Aturannya sangat sederhana dan jelas.

Terakhir, ketika harga kembali turun di bawah moving average dasar, semua posisi ditutup. Ini adalah titik keluar untuk mengikuti tren.

Perlu dicatat bahwa strategi ini menerapkan pembukaan posisi secara bertahap. Jika ada beberapa envelope, maka dana akan dialokasikan secara proporsional. Ini menghindari risiko spekulasi satu arah.

Analisis Keunggulan

Keunggulan utama dari strategi ini adalah sebagai berikut:

-

Menerapkan fungsi pelacakan tren otomatis. Menggunakan moving average untuk menentukan arah tren sangat umum, sehingga metode ini efektif.

-

Menggunakan envelope untuk menyaring sebagian noise, sehingga menghindari masalah perdagangan yang tidak perlu karena terlalu sensitif. Pengaturan parameter yang tepat dapat mengoptimalkan profitabilitas strategi secara signifikan.

-

Pembukaan posisi secara bertahap meningkatkan ketahanan strategi. Bahkan jika satu arah gagal menembus, arah lain mungkin masih berjalan dengan baik. Ini mengoptimalkan rasio risiko-imbal hasil secara keseluruhan.

-

Memungkinkan kustomisasi jumlah moving average dan envelope. Ini meningkatkan fleksibilitas strategi, pengguna dapat melakukan penyesuaian parameter untuk berbagai instrumen.

Analisis Risiko

Risiko utama dari strategi ini adalah:

-

Sistem moving average tidak sensitif terhadap sinyal seperti golden cross. Jika tidak ada tren yang jelas, strategi ini mungkin melewatkan beberapa peluang.

-

Pengaturan envelope yang terlalu lebar dapat meningkatkan jumlah perdagangan dan risiko selip. Jika garis dirancang terlalu sempit, dapat melewatkan pergerakan besar. Menemukan titik keseimbangan memerlukan pengujian yang memadai.

-

Dalam kondisi pasar yang bergerak sideways (konsolidasi), strategi ini dapat mengalami lebih banyak posisi yang terperangkap. Oleh karena itu, pemilihan instrumen sebaiknya pada instrumen dengan tren yang jelas.

-

Pembukaan posisi secara bertahap dapat membatasi keuntungan per transaksi. Jika hanya ingin mengambil risiko satu arah, diperlukan optimalisasi tambahan.

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Mengganti indikator lain untuk menentukan pembukaan dan penutupan posisi. Misalnya, indikator KDJ, dll. Atau menggabungkan beberapa indikator untuk menetapkan kondisi penyaringan.

-

Menambahkan logika take profit dan stop loss. Ini dapat mengunci sebagian keuntungan dan secara aktif menghindari sebagian risiko.

-

Mengoptimalkan parameter untuk menemukan kombinasi moving average dan envelope terbaik. Ini memerlukan backtesting yang memadai dan pencarian optimal untuk menemukan pasangan parameter terbaik.

-

Menggabungkan teknologi seperti pembelajaran mendalam untuk optimasi parameter yang cerdas. Dengan belajar dan memperbarui pengaturan parameter seiring waktu.

-

Mempertimbangkan perbedaan instrumen dan pasar, menetapkan beberapa kelompok parameter untuk beradaptasi dengan berbagai lingkungan perdagangan. Ini akan secara signifikan meningkatkan stabilitas strategi.

Kesimpulan

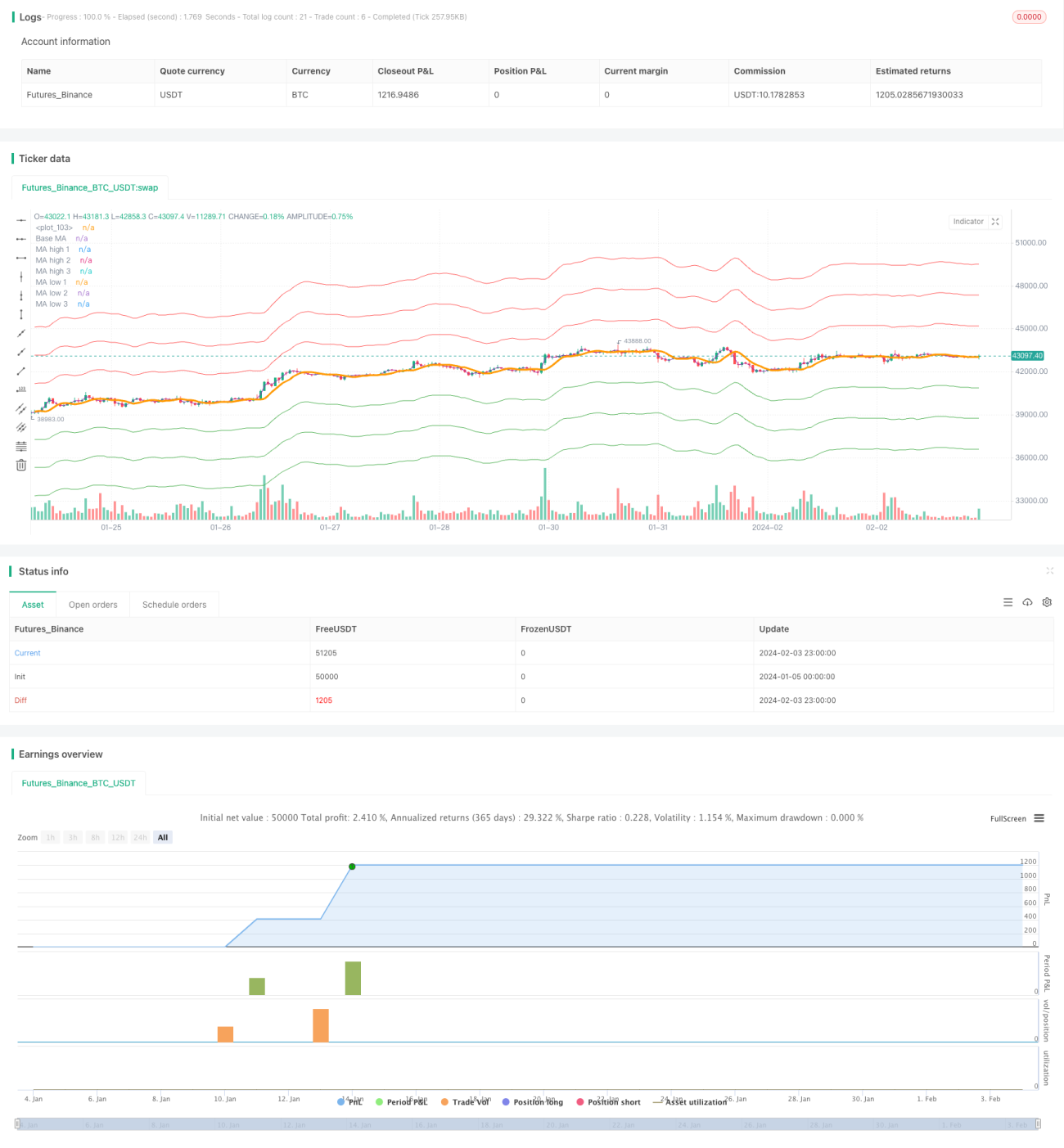

Strategi moving average envelope dinamis ini secara keseluruhan sangat cocok untuk perdagangan tren. Strategi ini sederhana, efisien, mudah dipahami dan dioptimalkan. Sebagai strategi dasar, fleksibilitas dan ekstensibilitasnya sangat kuat. Dengan mengintegrasikannya dengan sistem yang lebih kompleks, dapat lebih mengoptimalkan imbal hasil keseluruhan dan indikator penyesuaian risiko. Oleh karena itu, strategi ini dapat menjadi landasan yang sangat baik dalam perdagangan kuantitatif.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Envelope Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, pyramiding = 5, commission_type=strategy.commission.percent, commission_value=0.0)

// CopyRight Crypto Robot- 1