Strategi Mengikuti Tren Berdasarkan KAMA dan Moving Average

Ikhtisar

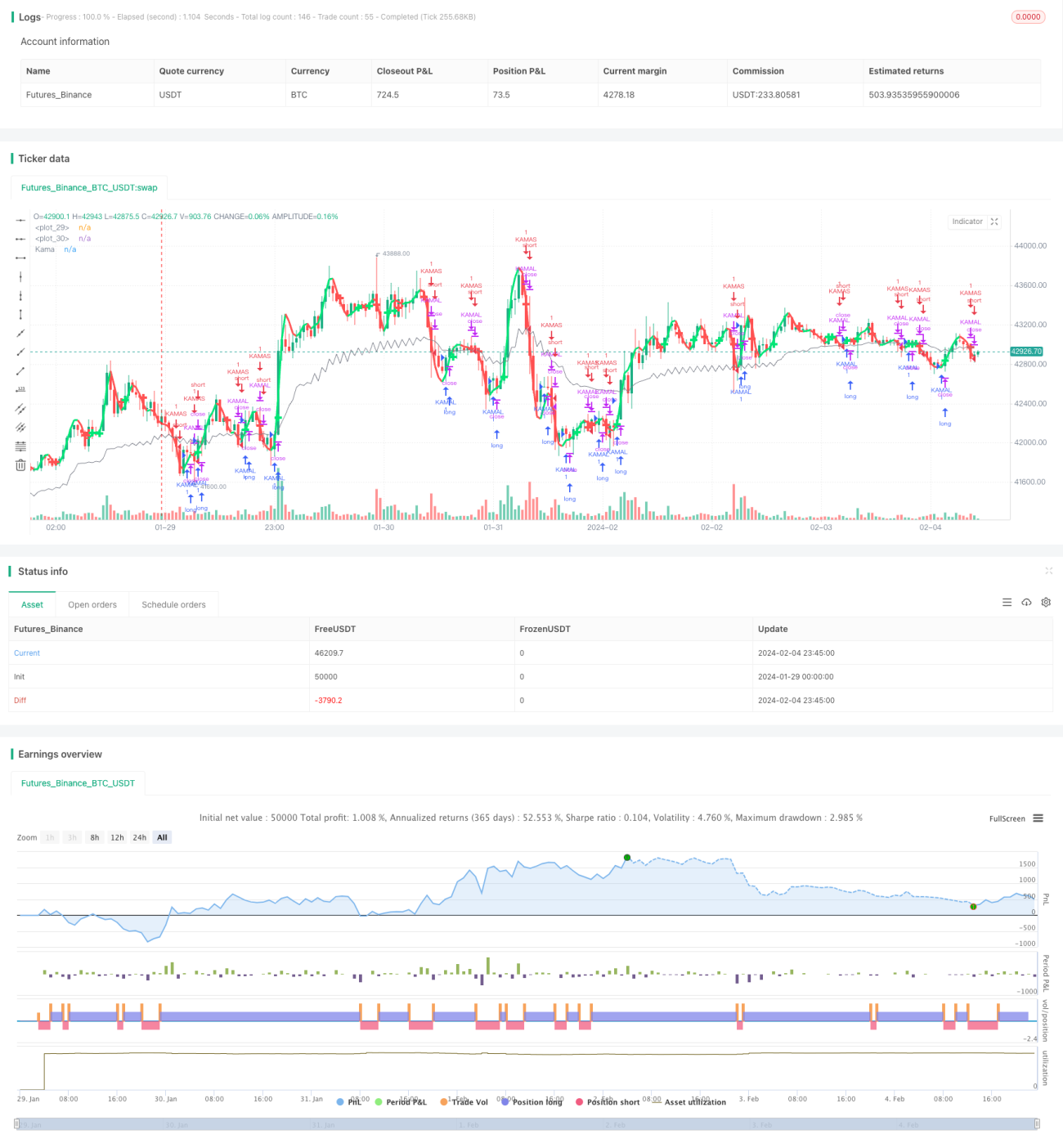

Inti dari strategi ini adalah menggabungkan indikator KAMA (Kaufman's Adaptive Moving Average) dan indikator moving average untuk mengidentifikasi tren pasar dan melakukan pelacakan tren. Ketika KAMA dan moving average membentuk golden cross, hal ini dianggap sebagai sinyal masuk ke tren naik, sehingga posisi long diambil. Ketika KAMA dan moving average membentuk death cross, hal ini dianggap sebagai sinyal masuk ke tren turun, sehingga posisi short diambil.

Prinsip Strategi

- Hitung KAMA. KAMA adalah indikator pelacakan tren yang sensitif terhadap kebisingan pasar dan dapat digunakan untuk menentukan tren harga.

- Hitung moving average. Di sini dihitung dua level moving average, yaitu Double Exponential Moving Average yang lebih cepat dan Weighted Moving Average biasa.

- Ketika garis cepat menembus garis lambat dari bawah ke atas, lakukan long; ketika garis cepat menembus garis lambat dari atas ke bawah, lakukan short. Dengan demikian, identifikasi dan pelacakan tren selesai.

- Setelah masuk posisi, keluar dari posisi ketika harga menembus KAMA, sehingga keluar mengikuti tren.

Keunggulan Strategi

- Strategi ini menggabungkan indikator KAMA dan moving average, sehingga dapat mengidentifikasi tren pasar dengan cukup akurat, melakukan pelacakan tren, dan memiliki kemampuan kontrol drawdown yang baik.

- KAMA sensitif terhadap kebisingan pasar, sehingga dapat mendeteksi titik balik tren lebih awal.

- Kombinasi moving average memberikan sinyal yang jelas, operasi yang terstandarisasi, dan mudah dipahami.

- Parameter strategi memiliki ruang optimasi yang besar, sehingga dapat disesuaikan dan dioptimalkan untuk berbagai instrumen dan produk trading.

Analisis Risiko

- Kombinasi KAMA dan moving average dalam mengidentifikasi tren pasar juga dapat menghasilkan kesalahan. Perlu digabungkan dengan indikator lain untuk memvalidasi sinyal.

- Tidak ada pengaturan stop loss, sehingga dalam kondisi pasar yang tidak normal, dapat menyebabkan kerugian yang besar.

- Pengaturan parameter yang tidak tepat juga dapat menyebabkan kesalahan identifikasi. Parameter perlu disesuaikan untuk setiap instrumen yang berbeda.

Saran Optimasi

- Pertimbangkan untuk menambahkan indikator ATR sebagai pengaturan stop loss.

- Uji pengaruh parameter yang berbeda terhadap tingkat pengembalian strategi, dan pilih parameter yang optimal.

- Pertimbangkan untuk menambahkan validasi dari indikator lain, seperti indikator osilator, untuk meningkatkan akurasi identifikasi.

- Bangun kerangka kerja parameter adaptif dan optimasi dinamis, sehingga parameter strategi dapat dioptimalkan secara otomatis.

Kesimpulan

Secara keseluruhan, ide strategi ini jelas, menggunakan golden cross dan death cross dari indikator KAMA dan moving average untuk mengidentifikasi dan melacak tren. Kemampuan kontrol drawdown cukup baik, dan melalui penyesuaian serta optimasi parameter, hasil yang memadai dapat diperoleh. Namun, masih ada ruang untuk perbaikan. Jika ditambahkan lebih banyak indikator validasi dan modul stop loss, stabilitas strategi dan kemampuan menghasilkan keuntungan dapat lebih ditingkatkan.

- 1