Strategi Investasi ETF Leverage Pelacakan Dua Arah dengan Keseimbangan Dinamis

Ikhtisar

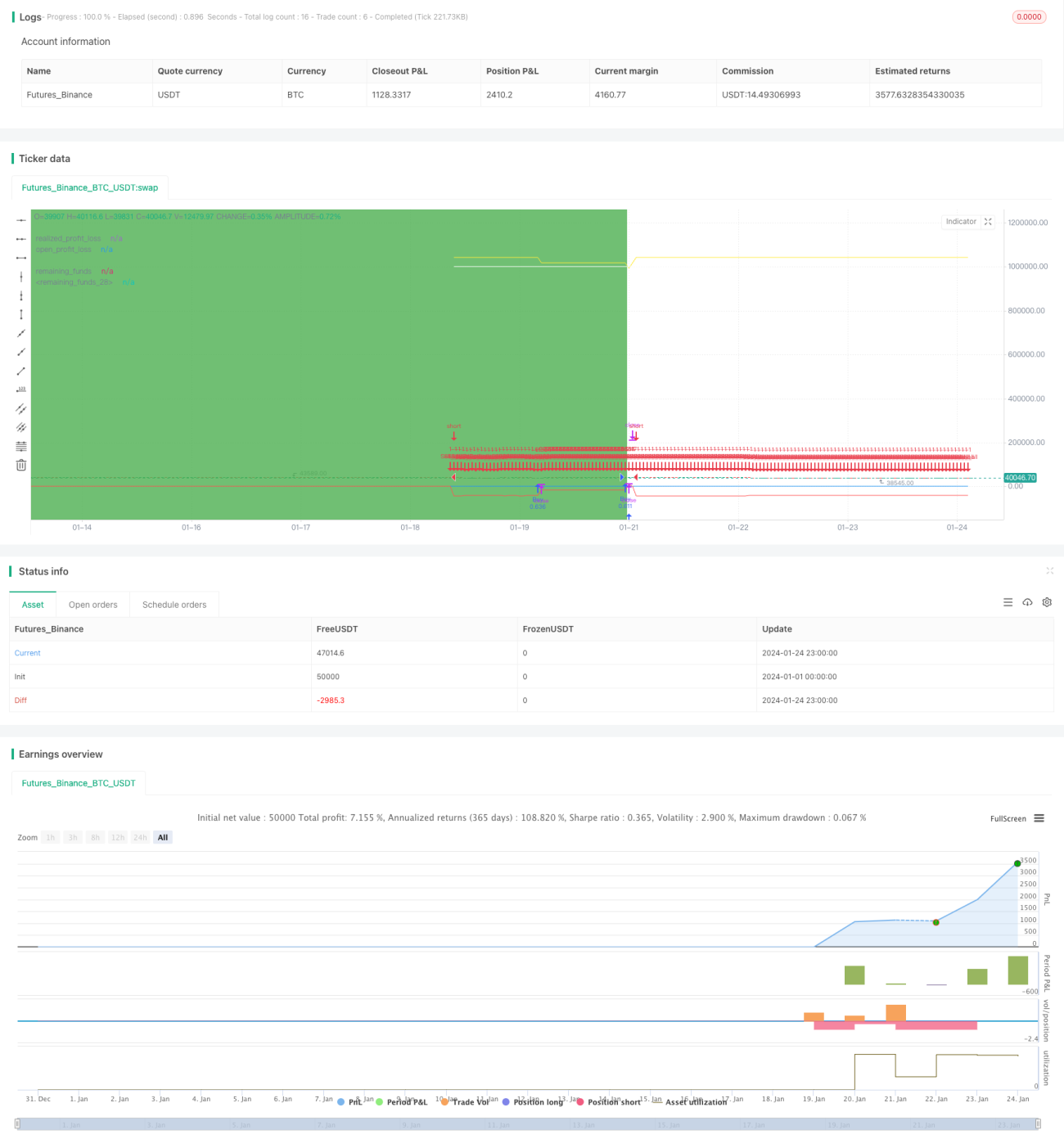

Strategi ini menggunakan ETF Indeks Hang Seng Hong Kong (00631L) sebagai instrumen investasi. Dengan menyesuaikan secara dinamis posisi kas dan proporsi posisi, strategi ini menyeimbangkan keuntungan dan risiko portofolio secara real-time. Strategi ini sederhana dan mudah dijalankan, tidak perlu memprediksi tren pasar, dan cocok untuk investor yang tidak dapat memantau pasar secara sering.

Prinsip Strategi

-

Alokasikan 50% dari total dana awal untuk membeli 00631L;

-

Pantau rasio antara keuntungan yang belum direalisasi dan sisa kas;

Jika keuntungan yang belum direalisasi melebihi 10% dari sisa kas, tutup 5% posisi;

Jika sisa kas melebihi 10% dari keuntungan yang belum direalisasi, tambah 5% posisi;

-

Sesuaikan secara dinamis proporsi posisi dan kas untuk mengontrol keuntungan dan risiko portofolio.

Analisis Keunggulan

-

Sederhana dan mudah dioperasikan, tanpa perlu memprediksi pasar;

-

Penyesuaian posisi secara dinamis, efektif mengontrol risiko investasi;

-

Pemantauan dua arah, stop loss dan take profit tepat waktu;

-

Cocok bagi investor yang tidak dapat sering memantau pasar.

Risiko dan Penanggulangan

-

Fluktuasi ETF leveraged cukup besar;

Gunakan pembukaan posisi bertahap dengan interval penyetoran.

-

Tidak dapat melakukan stop loss tepat waktu;

Tetapkan garis stop loss untuk mengontrol kerugian maksimum.

-

Biaya transaksi relatif tinggi;

Longgarkan rentang keseimbangan secara tepat untuk mengurangi frekuensi penyesuaian posisi.

Ide Optimasi

-

Optimalkan proporsi posisi dan kas;

-

Uji efek keuntungan dari berbagai jenis ETF;

-

Tambahkan indikator tren untuk meningkatkan efisiensi penggunaan dana.

Kesimpulan

Strategi ini membangun portofolio yang seimbang secara dinamis untuk mengontrol risiko investasi, tanpa perlu memprediksi tren pasar, dengan operasi yang sederhana. Sangat cocok bagi investor yang tidak dapat sering memantau pasar. Ini adalah strategi investasi kuantitatif yang sangat praktis.

- 1