Strategi mengikuti tren berdasarkan persilangan RSI dan Moving Average.

Ringkasan

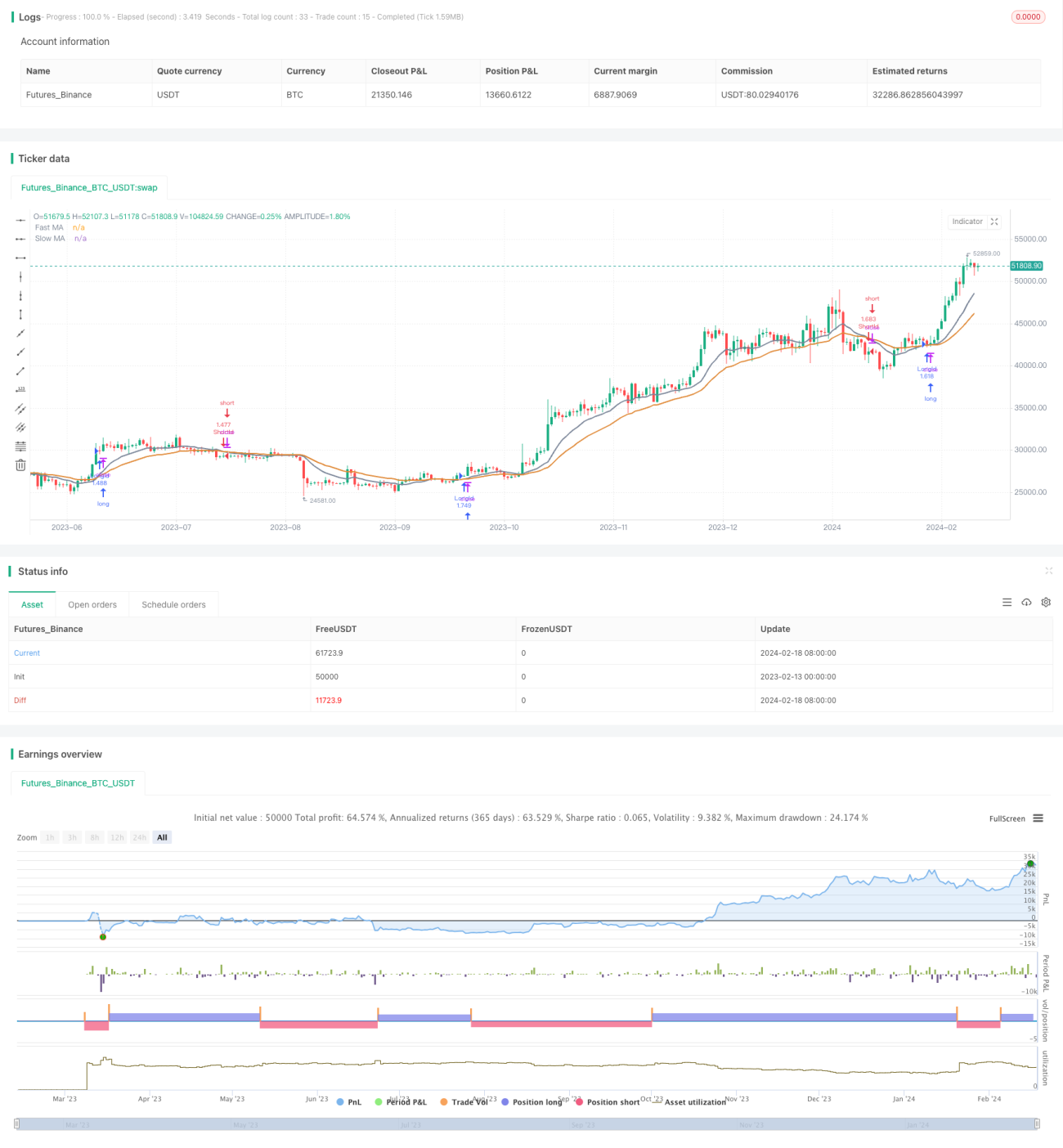

Strategi ini menggunakan indikator RSI dan persilangan dua MA dengan periode berbeda untuk menentukan tren pasar dan waktu masuk. Strategi hanya mengambil posisi long ketika RSI di atas rata-rata pergerakan 26 periodenya sendiri, dan short ketika RSI di bawah rata-rata pergerakan 26 periodenya sendiri, untuk mengontrol risiko.

Prinsip Strategi

Strategi ini menggunakan dua MA dengan periode 12 dan 26. Ketika MA cepat 12 periode melintasi ke atas MA lambat 26 periode, pasar dianggap memasuki tren naik; ketika MA cepat melintasi ke bawah MA lambat, pasar dianggap memasuki tren turun. Strategi mengambil posisi long pada golden cross, dan short pada death cross.

Pada saat yang sama, strategi memperkenalkan indikator RSI untuk menentukan area overbought dan oversold. Hanya ketika RSI di atas rata-rata pergerakan 26 periodenya, posisi long dibuka pada golden cross; hanya ketika RSI di bawah rata-rata pergerakan 26 periodenya, posisi short dibuka pada death cross. Ini menghindari pembukaan paksa posisi saat pasar overbought atau oversold, sehingga mengontrol risiko.

Analisis Keunggulan

Strategi ini menggabungkan MA dan RSI untuk menentukan tren dan waktu masuk, mampu mengikuti tren secara efektif. Memasukkan RSI sebagai filter dapat mengurangi frekuensi pembukaan posisi dan menghindari jebakan di pasar yang bergerak sideways. Tanpa stop loss, strategi dapat sepenuhnya mengikuti tren untuk mencapai keuntungan yang lebih tinggi.

Analisis Risiko

Karena tidak ada stop loss, jika prediksi salah, kerugian dapat membesar. Jika terjadi gap harga yang besar, dapat menyebabkan kerugian signifikan. Selain itu, jika filter RSI tidak diatur dengan benar, bisa melewatkan waktu masuk yang baik.

Bisa dipertimbangkan untuk menetapkan stop loss guna membatasi kerugian maksimum. Parameter RSI dapat disesuaikan untuk mencari filter yang lebih baik. Jika volatilitas pasar tinggi, parameter MA dapat disesuaikan dengan menggunakan MA yang lebih lambat untuk menentukan tren.

Arah Optimasi

- Menguji kombinasi MA dengan periode berbeda untuk menemukan parameter MA yang lebih sesuai dengan karakteristik pasar saat ini.

- Menguji parameter RSI yang berbeda dan filter yang berbeda untuk mengoptimalkan waktu masuk.

- Menambahkan indikator atau filter lain untuk meningkatkan stabilitas sistem. Misalnya, menambahkan indikator volume atau indikator terkait penentuan tren.

- Mengoptimalkan strategi stop loss untuk mengontrol risiko sambil mengikuti tren. Dapat menguji trailing stop, persentase stop, dynamic stop, dll.

Kesimpulan

Strategi ini secara keseluruhan cukup sederhana dan langsung, dengan menggunakan persilangan MA untuk menentukan tren dan RSI untuk menghindari pembukaan paksa, sehingga mengikuti tren untuk mencapai keuntungan yang baik. Strategi ini dapat disempurnakan lebih lanjut melalui optimasi parameter, penambahan indikator lain, dll., agar lebih cocok untuk lingkungan pasar yang kompleks dan berubah-ubah.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1