Strategi Identifikasi Tren MyQuant

Ringkasan

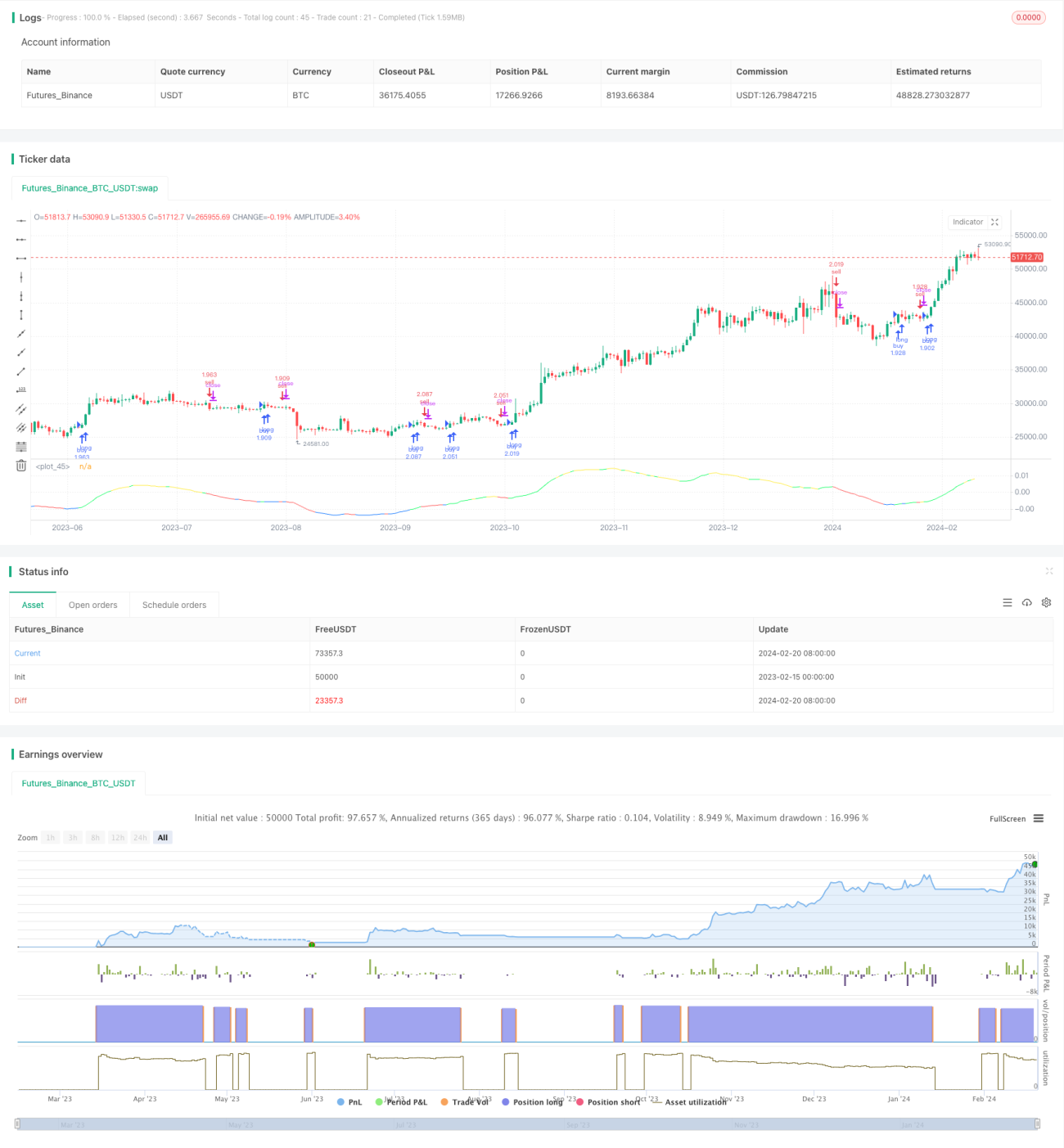

Strategi Identifikasi Tren MyQuant adalah strategi untuk perdagangan harian Bitcoin. Strategi ini mengidentifikasi tren pasar dengan menghitung moving average harga serta turunan pertama dan kedua, dan membuat keputusan beli/jual berdasarkan hal tersebut.

Prinsip Strategi

Strategi ini pertama-tama menghitung Adaptive Moving Average (ALMA) harga serta turunan pertama dan kedua. Turunan pertama mencerminkan kecepatan perubahan harga, turunan kedua mencerminkan kelengkungan harga. Berdasarkan nilai turunan pertama dan kedua, strategi menentukan apakah pasar sedang dalam tren naik, tren turun, atau periode sideways. Kemudian dikombinasikan dengan indikator saham, strategi menilai apakah kondisi beli atau jual terpenuhi.

Secara spesifik, strategi menghitung indikator berikut:

- ALMA: Adaptive Moving Average harga, dengan panjang 140, faktor cepat 1.1, sigma 6

- dema: turunan pertama dari ALMA

- d2ema: turunan pertama dari dema, mencerminkan turunan kedua harga

- index: indeks osilasi dari indikator dema

- ind: indeks deviasi harga dari rata-rata

Ketika kondisi beli terpenuhi, jumlah saham yang dibeli dihitung berdasarkan sinyal CAUSED.Accumulation/Distribution Bands dan Caused Exposure Top and Bottom Finder. Ketika kondisi jual terpenuhi, seluruh posisi dijual.

Keunggulan Strategi

Strategi ini menggabungkan tren dan indikator untuk mengidentifikasi titik balik tren pasar secara efektif. Menggunakan turunan pertama dan kedua harga untuk menilai tren menghindari pengaruh fluktuasi harga, sehingga sinyal menjadi lebih jelas. Dibandingkan dengan strategi moving average biasa, strategi ini memiliki keunggulan akurasi penilaian yang lebih tinggi.

Analisis Risiko

Strategi ini sangat sensitif terhadap pemilihan periode perdagangan dan penyesuaian parameter. Jika periode yang dipilih tidak tepat dan tidak mencakup titik balik harga yang penting, maka efektivitas strategi akan menurun. Jika parameter indikator tidak diatur dengan benar, sinyal beli/jual akan lebih terpengaruh oleh noise, sehingga memengaruhi keuntungan strategi. Selain itu, kondisi stop loss yang telah ditentukan dalam strategi juga akan memengaruhi keuntungan akhir.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Mengoptimalkan logika pemilihan periode, dengan memilih periode backtest dan perdagangan langsung secara lebih cerdas.

- Mengoptimalkan parameter indikator, misalnya menyesuaikan panjang ALMA dan dema.

- Menambahkan kondisi stop loss untuk mengendalikan kerugian maksimum.

- Mengevaluasi efektivitas pada berbagai mata uang kripto, dan memilih aset dengan performa terbaik.

Kesimpulan

Strategi Identifikasi Tren MyQuant, melalui perhitungan turunan pertama dan kedua dari Adaptive Moving Average harga, secara efektif mengidentifikasi tren pasar Bitcoin dan membuat keputusan beli/jual yang sesuai. Strategi ini menggabungkan berbagai indikator untuk menghindari sinyal yang terlalu banyak dipengaruhi noise. Melalui optimalisasi waktu dan parameter lebih lanjut, efektivitas strategi ini masih dapat ditingkatkan.

- 1