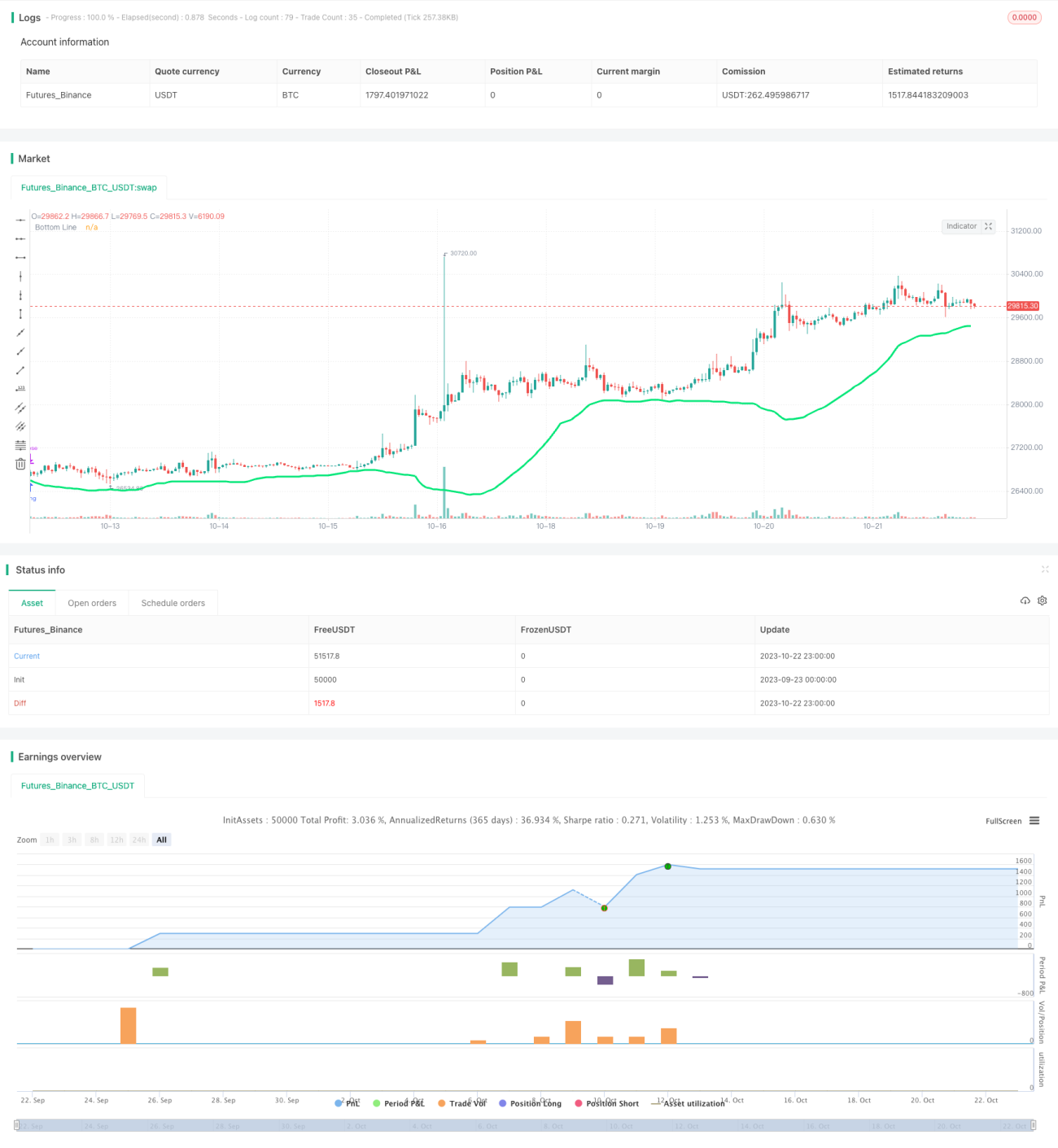

平滑移動平均線フィッティング戦略

概要

この戦略は、ボリンジャーバンドを使用してトレンドを判断し、RSI指標で買われすぎを回避し、さらにローソク足の実体フィルターと色フィルターで売買シグナルを検証します。全体として、この戦略の主な考え方は、トレンドの開始時に買い、トレンドが反転する前に利食いしてポジションをクローズすることです。

原理

まず、ボリンジャーバンドの下側バンドを利用し、価格が下側バンドを下回ったときをポジション構築の機会と見なします。買われすぎを避けるため、RSIが30未満の場合のみ買いシグナルが発生します。さらに、現在のローソク足の実体が過去10本の平均実体の半分より大きい場合にのみ買いがトリガーされる実体フィルターを設定します。最後に、色フィルターによりローソク足が陽線(緑色)であることを要求し、買いタイミングをさらに検証します。

価格がボリンジャーバンド下側バンドを上抜け、RSIが30未満、実体が十分で、かつ陽線のローソク足の場合に買いシグナルが発生します。一方、終値が始値より高く、実体が平均実体の半分より大きい場合、トレンド反転シグナルとみなし、このときにポジションをクローズして利確します。

優位性分析

この戦略の最大の利点は、トレンドの始まりをうまく捉えてエントリーし、トレンド反転前にエグジットできるため、利益を獲得する可能性が高いことです。具体的な主な利点は以下のとおりです。

-

ボリンジャーバンドによるトレンド方向の判断が正確。ボリンジャーバンドは価格変動範囲をフィッティングして価格動向を判断するため、トレンドの開始と終了を効果的に判定できます。

-

RSI指標が買われすぎを回避。RSIは買われすぎ・売られすぎの状況を測定できるため、短期的な調整時に誤って買いエントリーすることを防げます。

-

実体フィルターがシグナルの信頼性を向上。大きなローソク足の実体はより力強いブレイクアウトを示しており、実体フィルターにより強いブレイクアウトでのみ買うことが保証されます。

-

色フィルターで買いタイミングを確認。陽線の場合のみ買うことで、買いタイミングの妥当性を再度検証できます。

-

買い後のローソク足の陽転によりトレンド反転を判断。「トレンドは交代する」という格言があり、ローソク足が陽転することでトレンド反転のタイミングを適時に判断できます。

リスク分析

この戦略には以下のようなリスクもあります。

-

ボリンジャーバンドが誤ったシグナルを出す可能性がある。相場がレンジ相場の場合、ボリンジャーバンドも誤ったブレイクアウトシグナルを生成することがあります。

-

ストップロスを設定していないため損失が拡大する可能性。この戦略ではストップロスが設定されていないため、判断を誤ると大きな損失につながる恐れがあります。

-

フィルター条件が厳しすぎて買いタイミングを逃す可能性。複数のフィルター条件を重ねると、買い機会を逃すことがあります。

-

パラメータ最適化とバックテスト結果への依存。パラメータやフィルター条件の設定は最適化と検証が必要であり、実運用での効果も検証する必要があります。

-

ローソク足の陽転によるトレンド反転判定は不安定。ローソク足が陽転しても、トレンド反転を確定できるわけではありません。

戦略のリスクに対しては、ストップロスを設定して損失をコントロールし、フィルター条件を最適化して買い機会を逃す確率を低減し、複数の指標で買いタイミングを検証して成功率を高めることができます。また、バックテストの結果を実運用で検証することも必要です。

最適化の方向性

この戦略は以下の点で最適化が可能です。

-

ボリンジャーバンドのパラメータを最適化し、最適な組み合わせを探す。異なる期間長や標準偏差倍率などをテストできます。

-

RSIの代わりに別の買われすぎ・売られすぎ指標をテストする。例えばKDJ、ウィリアムズ%Rなど。

-

トレーリングストップを追加してリスクを管理する。バックテストデータに基づいて適切なトレーリングストップ戦略を設定します。

-

フィルター条件のパラメータを最適化する。異なる大きさのローソク足実体フィルターや期間パラメータをテストします。

-

他の指標と組み合わせてシグナルを検証する。例えば出来高確認(量価確認)などの指標。

-

異なる反転シグナルの判定方法をテストする。例えば移動平均線のクロスなどでトレンド反転を判断します。

-

取引品种や時間枠をテストする。異なる市場での戦略の効果を評価します。

まとめ

この戦略は全体的に強いトレンドフォロー能力と適応性を持っています。核となる利点は、ボリンジャーバンドでトレンド方向を判断し、RSIやフィルター条件で買いタイミングを確保することです。ただし、一定のリスクも存在するため、的を絞った最適化とテストが必要です。パラメータとルールを検証できれば、実運用で良好な結果を得られる可能性があります。総じて、この戦略は実用的な価値があると言えます。

- 1