スケーラブルなブレイクアウト取引戦略

概要

拡張可能ブレイクアウト取引戦略は、価格の重要なサポート・レジスタンスゾーンを特定し、価格がこれらのゾーンを突破した際に取引シグナルを生成する、非常に柔軟で拡張可能なブレイクアウト戦略です。この戦略はパラメータを調整することで異なる時間足に適用でき、様々な追加フィルター条件やリスク管理メカニズムを簡単に統合して、特定の資産向けに最適化することも可能です。

戦略の原理

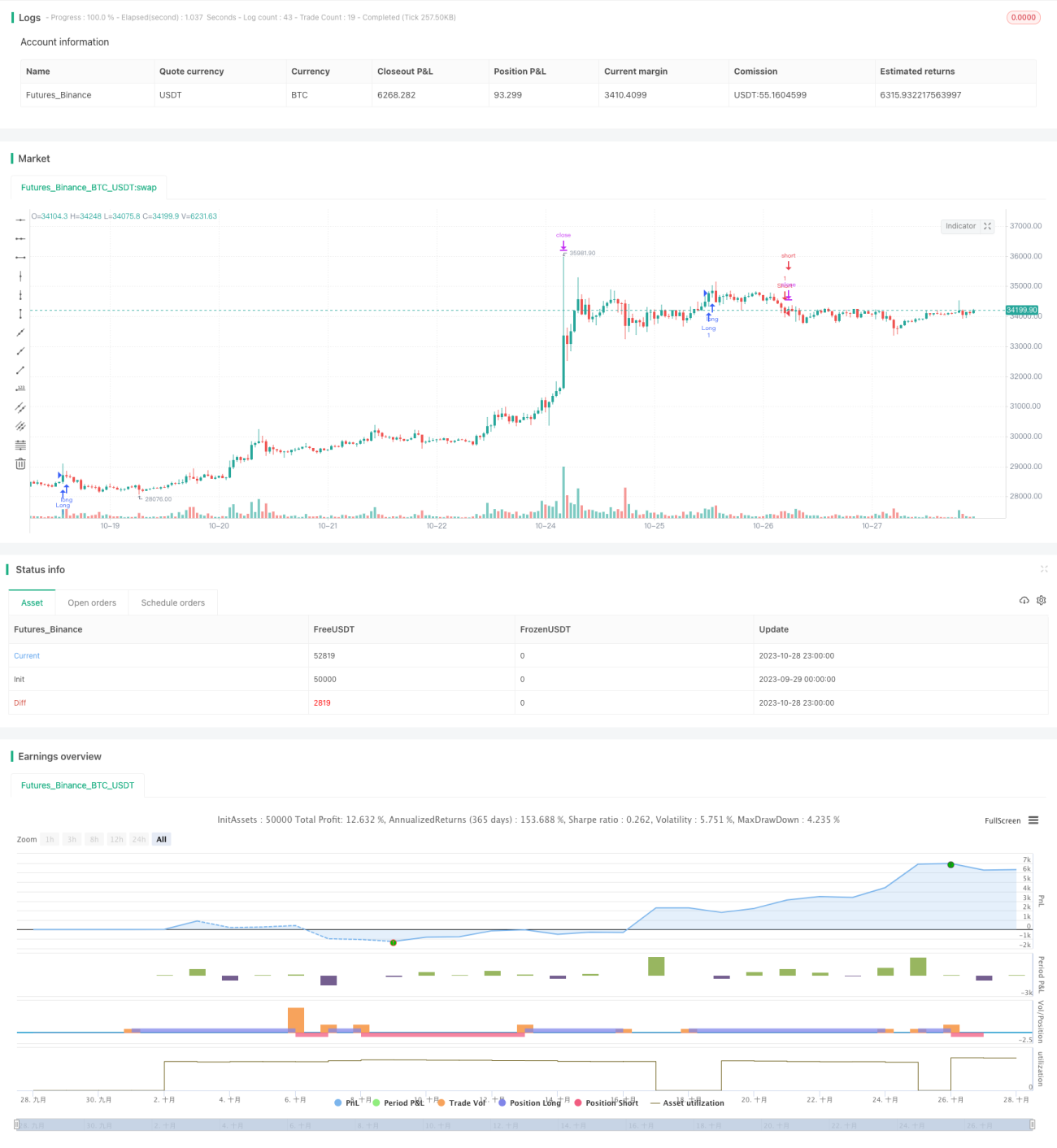

この戦略はまず、swings()関数を使用して、ルックバック期間に基づき現在の価格のスイング高値とスイング安値を計算します。ルックバック期間はswingLookbackパラメータで設定され、デフォルトは20本のローソク足です。その後、価格がスイング高値を超えた場合はロング、スイング安値を下回った場合はショートのポジションを取ります。

ロングシグナルの具体的なロジックは、終値がスイング高値以上になった場合にロングすることです。ショートシグナルの具体的なロジックは、終値がスイング安値以下になった場合にショートすることです。

さらに、この戦略はストップロスを設定し、stopTargetPercentパラメータでストップロスの幅を指定します。例えば、ロングのストップロス価格は最高値の5%以下、ショートのストップロス価格は最安値の5%以上に設定されます。

この戦略の利点は、ルックバック期間を調整することで取引頻度を制御できることです。ルックバック期間が短いほどブレイクアウトに敏感になり、取引頻度が高くなります。逆に長すぎると取引頻度は低下しますが、機会を逃す可能性があります。そのため、最適なルックバック期間を見つけることが戦略最適化の鍵となります。

戦略の利点

- シンプルなブレイクアウトの考え方で、理解・実装が容易

- ルックバック期間の調整によりパラメータを最適化し、取引頻度を制御可能

- ストップロスやトレーリングストップなどのリスク管理メカニズムを簡単に統合可能

- 拡張性が高く、様々なフィルター条件を追加して勝率を向上可能

- 任意の時間足に適用可能で、デイトレードや長期取引に適している

リスクと対策

- ルックバック期間が短すぎると過剰取引になる可能性

- ルックバック期間が長すぎると取引機会を逃す可能性

- ストップロスの幅が広すぎると利益余地が縮小する可能性

- ストップロスの幅が狭すぎると頻繁にストップロスが発動される可能性

対策:

- 異なるルックバック期間をテストし、最適なパラメータの組み合わせを見つける

- ストップロスの幅を最適化し、利益確保とリスク管理のバランスを取る

- トレーリングストップやサーキュラーストップを追加して利益を確定する

- フィルター条件を追加し、勝率の高い取引の確率を高める

最適化の方向性

この戦略は以下の点から最適化できます。

- 異なるルックバック期間パラメータをテストし、最適なパラメータ組み合わせを見つける

- 5分足、15分足、1時間足など異なる取引時間足をテストし、最適な時間足を選択する

- ストップロスの幅を最適化し、利益確保とリスク管理のバランスを取る

- 出来高フィルターや騰落率フィルターなどのフィルター条件を追加し、質の低いシグナルを減らす

- トレーリングストップや利益確定など、より多くのリスク管理メカニズムを統合する

- パラメータ最適化として、ステップ最適化やランダムサーチなどを用いて最適なパラメータを見つける

- 機械学習技術を統合し、AIを用いてパラメータを自動最適化する

まとめ

拡張可能ブレイクアウト取引戦略は、非常に実用的なブレイクアウトシステムです。シンプルで使いやすく、カスタマイズ性に優れており、ルックバック期間の調整や様々なフィルター条件の統合により、異なる資産向けに最適化できます。また、様々なリスク管理メカニズムを簡単に統合し、取引リスクをコントロールできます。パラメータ最適化や機械学習技術の導入により、この戦略は継続的にアップグレードし、市場の変化に適応することができます。全体として、汎用的なブレイクアウト戦略として推奨できるものです。

- 1