移動平均線のトレンド追跡戦略

概要

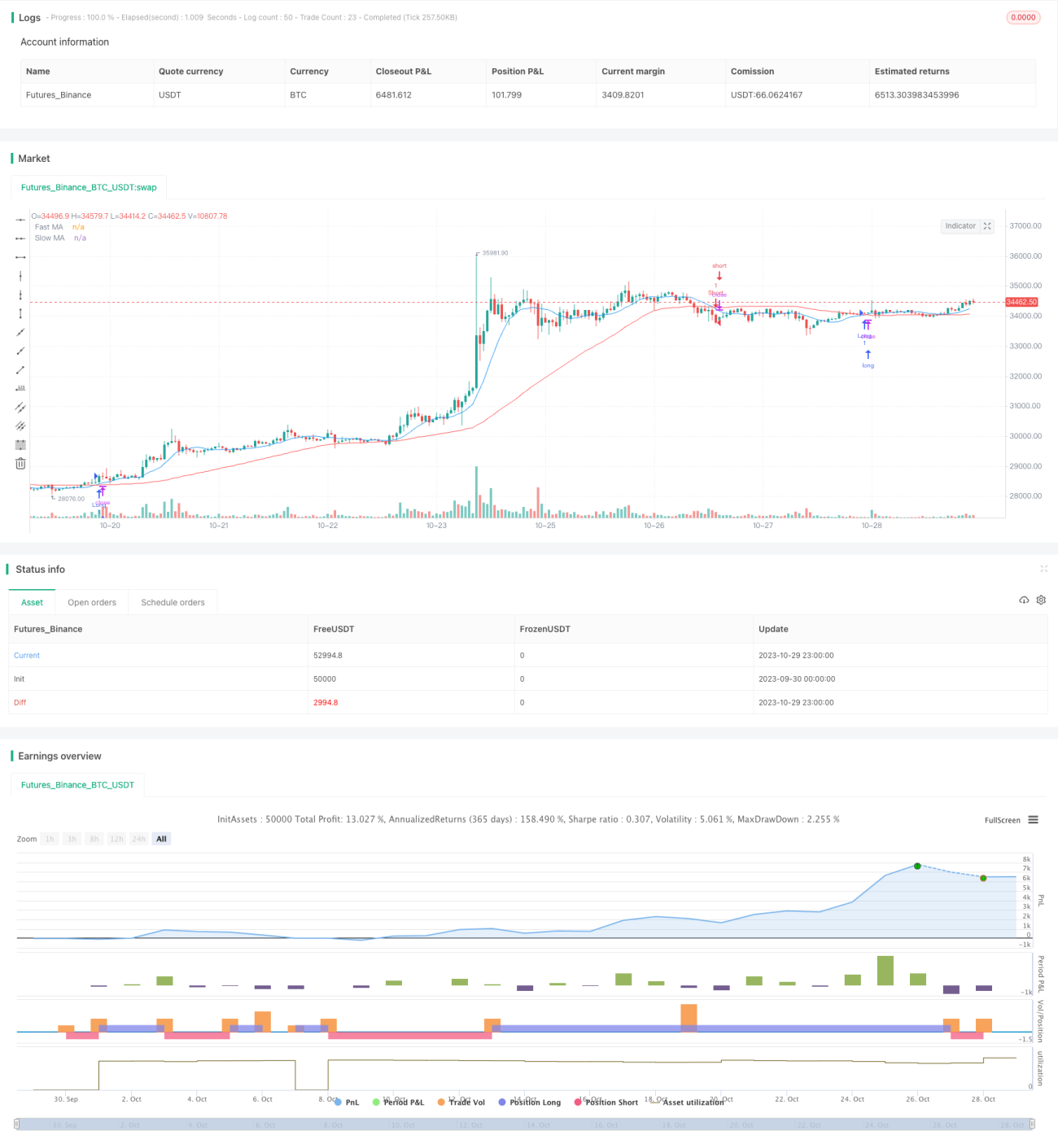

ダブル移動平均線クロス戦略は、移動平均線に基づくトレンド追従戦略です。この戦略では、異なる期間の移動平均線を計算し、市場のトレンド方向を判断して買いシグナルと売りシグナルを生成します。本戦略は、短期移動平均線と長期移動平均線のクロスを利用して取引シグナルを形成します。短期線が長期線を上抜けた場合、強気の立場で買い、短期線が長期線を下抜けた場合、弱気の立場で売ります。

戦略の原理

本戦略は主に移動平均線のクロスを利用して取引シグナルを形成します。具体的には、以下のステップを含みます。

-

短期移動平均線と長期移動平均線を計算します。短期線の期間は10、長期線の期間は50とします。

-

移動平均線の関係を判断します。短期線が長期線を上抜けた場合、買いシグナルが発生します。短期線が長期線を下抜けた場合、売りシグナルが発生します。

-

買い・売りシグナルを発出します。買いシグナルが発生した場合はロングポジションに入り、売りシグナルが発生した場合はショートポジションに入ります。

-

ストップロスとテイクプロフィットを設定します。取引エントリー後、入力されたストップロス率に基づいてストップロスラインとテイクプロフィットラインを設定し、リスク管理を行います。

本戦略は、異なる時間軸の価格トレンドの変化を比較することで、市場が現在上昇トレンドか下降トレンドかを判断する、典型的なトレンド追従戦略です。移動平均線は市場のノイズをフィルタリングできるため、取引シグナルの信頼性が高まります。

戦略の利点

- 移動平均線のトレンド追従特性を活用し、中長期のトレンドを効果的に捉えることができます。

- 移動平均線のクロスシグナルはシンプルで明確であり、実行が容易です。

- 短期線と長期線の期間をカスタマイズでき、パラメータの組み合わせを最適化できます。

- ストップロスとテイクプロフィットを採用することで、個別注文の損失を制限できます。

戦略のリスク

- 市場がレンジ相場の場合、頻繁な取引シグナルが発生し、過剰取引につながる可能性があります。

- 移動平均線は遅行性を持ち、短期のチャンスを逃す可能性があります。

- 重大な悪材料ニュースなど、突発的なイベントの影響を考慮していません。

- 資金管理の仕組みが設定されていないため、リスク許容度を超える損失が発生する可能性があります。

リスク管理策:

- 移動平均線の期間を最適化し、レンジ相場での偽シグナルを減らします。

- 他の指標をフィルター条件として組み合わせ、移動平均線の遅行性の問題を回避します。

- ニュース分析を補助的に追加します。

- ストップロスとポジションサイズ管理を設定し、1回の損失を抑制します。

戦略の最適化

-

移動平均線システムを他の分析ツール(チャネル、パターンなど)と組み合わせて使用することを検討し、取引シグナルの品質を向上させます。

-

短期線と長期線のパラメータを最適化し、最適な組み合わせを探します。一般的には、短期線の期間は10~30日、長期線の期間は20~120日が良好です。

-

ポジション管理の仕組みを追加します。例えば、固定比率増加法を採用することで、トレンド内でより良い利益を得ることができます。

-

突発的なイベントの判断を追加します。重大な悪材料ニュースが発表された場合、取引を一時停止し、異常な大きな損失を回避することが考えられます。

-

バックテストとシミュレーション取引を実施し、戦略のパフォーマンスを評価し、戦略システムを継続的に改善します。

まとめ

ダブル移動平均線クロス戦略は、短期移動平均線と長期移動平均線のクロス状況を比較することで、市場の現在のトレンド方向を判断する、シンプルで実用的なトレンド追従戦略です。この戦略の利点は、取引シグナルが明確で実装が容易なことですが、いくつかの制限もあります。パラメータの最適化、フィルター条件の追加、他のツールとの組み合わせなどの方法で戦略を改善し、リスクをコントロールしながらより良いリターンを得ることができます。

- 1