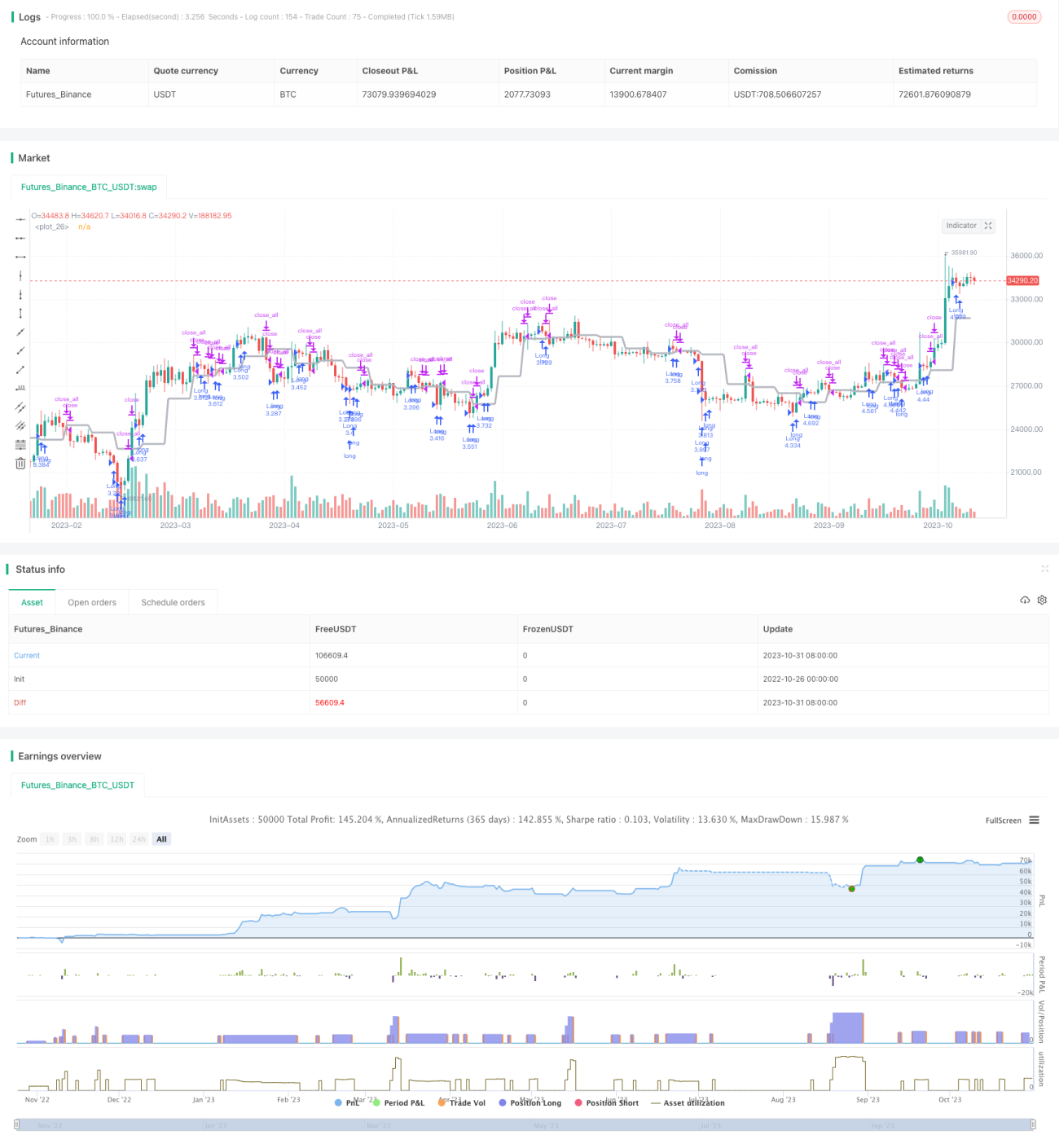

ダイナミックRSIオシレーター戦略

概要

本戦略は、動的サポート/レジスタンスラインと相対力指数(RSI)を組み合わせ、RSIの買われすぎ・売られすぎの範囲を設定し、動的サポート/レジスタンスラインをブレイクした際にRSIが買われすぎ・売られすぎの領域に入っているかどうかを判断し、買いシグナルと売りシグナルを生成します。

原理

1. 動的サポート/レジスタンスライン

security関数を使用して終値を動的サポート/レジスタンスラインとして取得し、価格がこの動的ラインをブレイクしたときに取引シグナルを生成します。

2. RSI指標

一定期間の平均上昇幅と平均下落幅を計算し、両者を比較してRSI値を生成し、買われすぎ・売られすぎの領域に入っているかどうかを判断します。

3. 取引シグナル

価格が動的ラインをブレイクしたとき、RSIが買われすぎ・売られすぎの領域に入っていなければ、買い/売りシグナルを生成します。既に入っている場合は、ブレイクによるシグナルを無視します。

4. エグジットシグナル

価格が動的ラインまで戻ったときにポジションを決済するか、RSIが正常領域に戻ったときに決済します。

優位性分析

-

動的サポート/レジスタンスラインでトレンド方向を判断し、利益を得る確率を高めます。

-

RSI指標で偽のブレイクをフィルタリングし、無秩序なエントリーを防ぎます。

-

トレンドと指標を組み合わせることで、様々な相場に適用可能です。

-

ルールが明確で実装が容易です。

リスクと解決策

-

動的ラインが複数回テストされブレイクされることで誤ったシグナルが発生する可能性があります。ブレイク幅を適度に緩和してフィルタリングできます。

-

単一のRSI指標では誤判断が生じる可能性があるため、他の指標を組み合わせたフィルタリングを導入できます。

-

レンジ相場では頻繁なエントリーとエグジットが発生し、取引コストが高くなる可能性があります。RSI正常値の範囲を適度に広げ、取引頻度を減らすことができます。

-

パラメータ設定が不適切だとシグナルの取りこぼしや過剰なシグナルが発生する可能性があるため、異なる銘柄に応じて適切なパラメータを選択する必要があります。

最適化の方向性

-

機械学習技術を活用し、RSIパラメータを自動最適化します。

-

ストップロスとテイクプロフィットの戦略を追加し、利益を確定し損失を抑えます。

-

より多くの指標を組み合わせたフィルタリングを追加し、戦略の安定性を高めます。

-

ボラティリティ指標を追加し、低ボラティリティ時にポジションサイズを縮小します。

-

ポジションサイズアルゴリズムを最適化し、ポジションサイズを動的に調整して異なる市場環境に適応させます。

まとめ

本戦略はトレンド判断と指標フィルタリングを組み合わせ、価格が重要な水準付近でブレイクする動きを効果的に識別し、リスクを抑えつつ高い利益を得ることができます。パラメータ設定のさらなる最適化、ストップロス・テイクプロフィットの追加、より多くの指標の導入などにより、戦略の安定性と適応性をさらに高め、より広範な市場で安定した収益を得ることが可能になります。

- 1