ロング・ショートトレンド探索デュアルレーザー戦略

概要

本戦略は、ボリンジャーバンド、ケルトナーチャネル、適応型相対力指数の3つのテクニカル指標を用いて現在のトレンド方向を判断し、パラボリックSARをエントリータイミングとして使用します。3つの指標の判断が一致したときに取引シグナルを生成します。戦略は主にトレンド方向を判断し、トレンド変化時に迅速にエントリーし、利益獲得を目指します。

原理

本戦略は以下の3つのテクニカル指標を組み合わせて現在のトレンドを判断します。

-

スクイーズ指標(SQUEEZE MOMENTUM INDICATOR): ボリンジャーバンドとケルトナーチャネルを計算し、両者が重なるときにスクイーズ(圧縮)が発生し、トレンド変化の兆候を示します。この指標はスクイーズ状態と線形回帰曲線の傾きを返します。

-

適応型相対力指数(RSI VOLUME WEIGHTED): 出来高加重RSIを計算し、中立線で買われすぎ・売られすぎを判断します。この指標は出来高の変化を強調します。

-

パラボリックSAR: 現在の価格とパラボリックSARの位置関係を判断します。SARが価格より上にある場合は弱気、下にある場合は強気と見なします。

戦略はボリンジャーバンドでトレンド方向を判定し、ケルトナーチャネルで精緻化、RSIで買われすぎ・売られすぎから反転の機会を探り、SARでエントリータイミングを示します。具体的なロジックは以下の通りです。

-

ボリンジャーバンド、ケルトナーチャネル、スクイーズ指標を計算します。スクイーズが発生すると準備段階に入ります。

-

出来高加重RSIを計算します。RSIが中立線より上であれば強気、下であれば弱気と見なします。

-

パラボリックSARを計算します。SARが価格より下にあれば強気、上にあれば弱気と見なします。

-

上記3つの指標を総合します。スクイーズ発生、RSIが中立線より上、SARが価格より下の場合、ロングシグナル。スクイーズ発生、RSIが中立線より下、SARが価格より上の場合、ショートシグナル。

-

シグナル発生時、前のローソク足における3つの指標の判断結果を確認し、現在のシグナルと逆の場合にエントリーシグナルを生成します。

-

エントリー後、ストップロスと利食いを設定し、トレーリングストップを適用します。

優位性

本戦略には以下の優位性があります。

-

複数指標の組み合わせによる強気・弱気の判断が正確。スクイーズ指標はトレンド変化を正確に識別し、RSIは買われすぎ・売られすぎを明確に判断し、SARはエントリータイミングを精確に示します。

-

指標のロジックがシンプルで明確であり、理解・実装が容易。

-

複数指標による確認により、偽のブレイクアウトをフィルタリングできます。

-

ストップロス・利食いメカニズムを備えており、利益を確定しリスクを管理できます。

-

バックテストデータが十分で、信頼性が高い。

リスク

本戦略には以下のリスクも存在します。

-

ロングとショートのエントリーロジックが類似しており、逆方向のシグナルが同時に発生する可能性があるため、フィルタリングが必要。

-

3つの指標はいずれもパラメータ最適化に依存しており、過学習のリスクがある。

-

取引回数が過剰になる可能性があるため、ポジション数を適切に制御する必要がある。

-

ストップロス設定が近すぎると、簡単に突破される可能性がある。

対応する解決策:

-

指標結果の持続期間判定を追加して、シグナルの振動を回避。

-

ウォークフォワード分析を採用しパラメータを調整して過学習を防止。

-

ピラミッディングサイズを設定し、片方向の保有数量を制御。

-

異なるストップロス区間をテストし、ストップロス位置を最適化。

最適化の方向性

本戦略は以下の方向で最適化が可能です。

-

指標パラメータの最適化による安定性向上。動的最適化パラメータの検討も可能。

-

ポジションコントロールロジックの追加(大小ロット、均等ロットなど)。

-

異なるストップロス方式のテスト(ボラティリティストップ、リニアストップ、ゼロポジションストップなど)。

-

マネーマネジメント機能の追加(固定ロット、固定資金利用率など)。

-

機械学習アルゴリズムとの組み合わせによる動的エントリー・エグジット。

-

ヘッジメカニズムの追加(ロング・ショートのヘッジ)による市場全体のシステマティックリスク低減。

-

より多くの指標を追加し、投票メカニズムを構築して判断精度の向上。

まとめ

本戦略は全体として考え方が明確であり、複数指標による強気・弱気判断でトレンド方向を決定し、ボリンジャーバンドの圧縮時に敏感にエントリーし、ストップロス・利食いメカニズムでリスクを管理する、安定性の高いトレンドフォロー戦略です。パラメータ最適化やリスク管理の改善により、より優れたバックテスト指標と実運用結果が得られます。本戦略はトレンドが比較的明確な銘柄に適しており、日足のような比較的安定した大きな時間足での運用も検討できます。総じて、本戦略は実用的価値が高いと言えます。

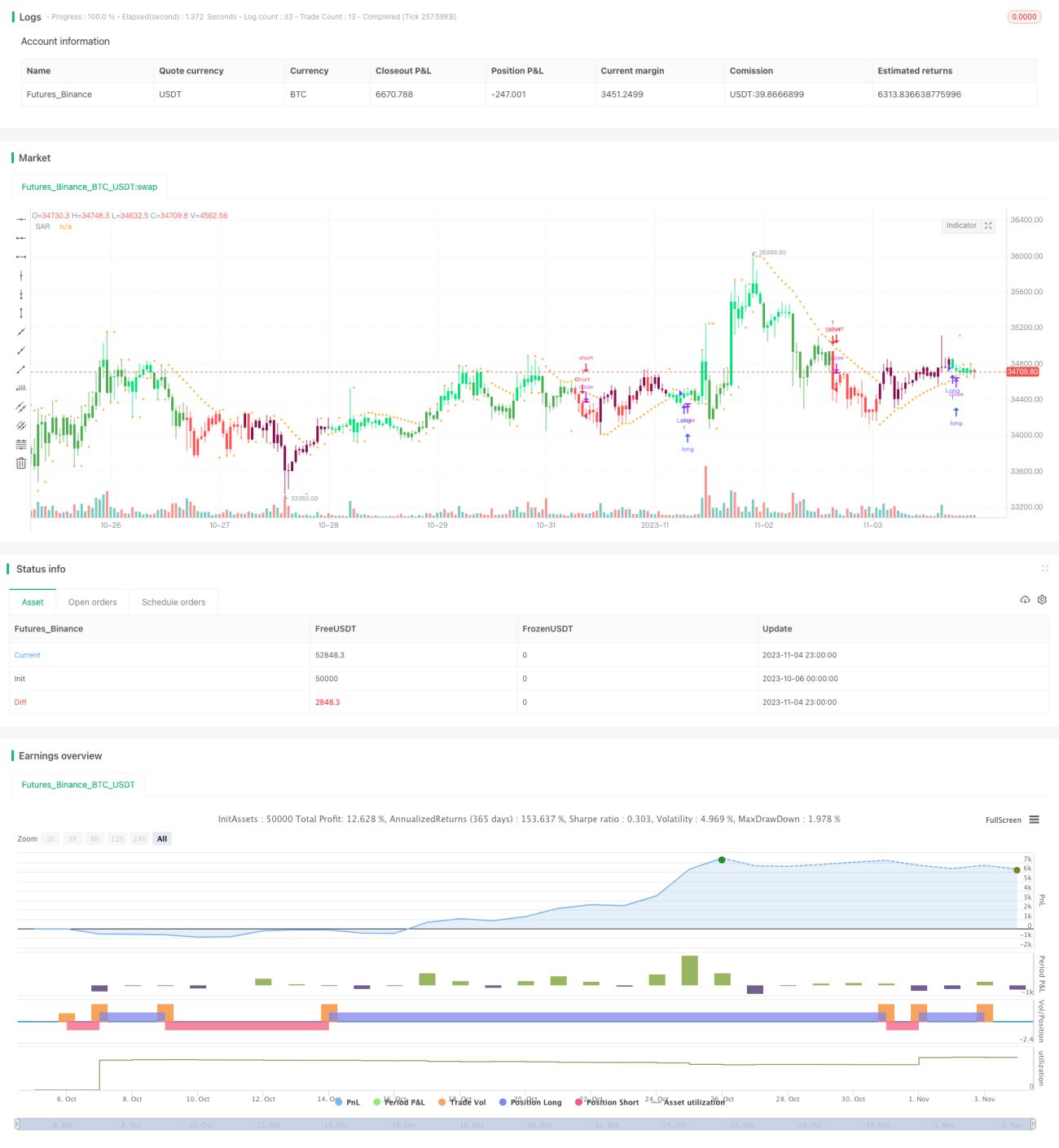

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1