ダブルフォースインジケーター戦略

概要

本ストラテジーは、移動平均収束拡散指標(MACD)と相対力指数(RSI)という2つの強力な指標を組み合わせ、買いと売りの条件を設定し、株価の反転の機会を捉えます。

ストラテジーの原理

-

MACD指標を計算し、ファストライン、スローライン、シグナルラインを求めます。ファストラインとスローラインのクロスが売買シグナルとなります。

-

RSI指標を計算し、買われ過ぎゾーンと売られ過ぎゾーンのしきい値を設定します。RSI指標は買われ過ぎ・売られ過ぎの状況を判断できます。

-

MACD指標のゴールデンクロス・デッドクロスのシグナルと、RSI指標の買われ過ぎ・売られ過ぎゾーンの判断を組み合わせ、買いと売りの条件を策定します。

-

買い条件:MACDのファストラインがスローラインを上抜けてゴールデンクロスを形成し、かつRSI指標がちょうど売られ過ぎゾーンから反落し、反転シグナルを示していること。

-

売り条件:MACDのファストラインがスローラインを下抜けてデッドクロスを形成し、かつRSI指標が買われ過ぎゾーンに入り、反転シグナルを示していること。

- これにより、2つの強力な指標の利点を同時に活用し、反転ポイントで正確に売買を行います。

優位性分析

-

MACD指標は株価のトレンドと売買タイミングを判断できます。RSI指標は買われ過ぎ・売られ過ぎの状況を判断できます。両者を組み合わせることで売買の精度を高められます。

-

2つの指標を同時に利用してシグナルをフィルタリングすることで、単一指標による偽シグナルを回避できます。

-

MACDとRSIを組み合わせることで、反転点の前に買い、反転点の後に売り、反転の機会を捉えることができます。

-

本ストラテジーは適度な取引頻度であり、トレンド追跡にも反転捕捉にも柔軟に対応できます。

リスク分析

-

MACD指標はレンジ相場で偽シグナルを発生しやすいです。RSI指標のパラメータ設定を最適化しないと、偽シグナルが発生する可能性もあります。

-

株価は短期的に急激な変動を起こす可能性があり、ストラテジーのストップロスポイントを下回ると損失が発生します。

-

RSIとMACDのパラメータ設定を最適化する必要があります。そうしないと、シグナルが多すぎたり不足したりする可能性があります。

-

実取引では、資金管理とリスク管理を厳格に行う必要があります。

最適化の方向性

-

MACDパラメータのファストラインとスローラインの設定を最適化し、最適なパラメータ組み合わせを探します。

-

RSIの買われ過ぎ・売られ過ぎのしきい値を最適化し、偽シグナルの発生を防ぎます。

-

ストップロス機構を追加し、1回の損失を管理します。

-

ボリンジャーバンドやKDJなどの他の指標を追加し、多重フィルタリングを検討できます。

-

ブレイクアウト戦略やトレンドフォロー戦略など、異なる売買戦略をテストできます。

まとめ

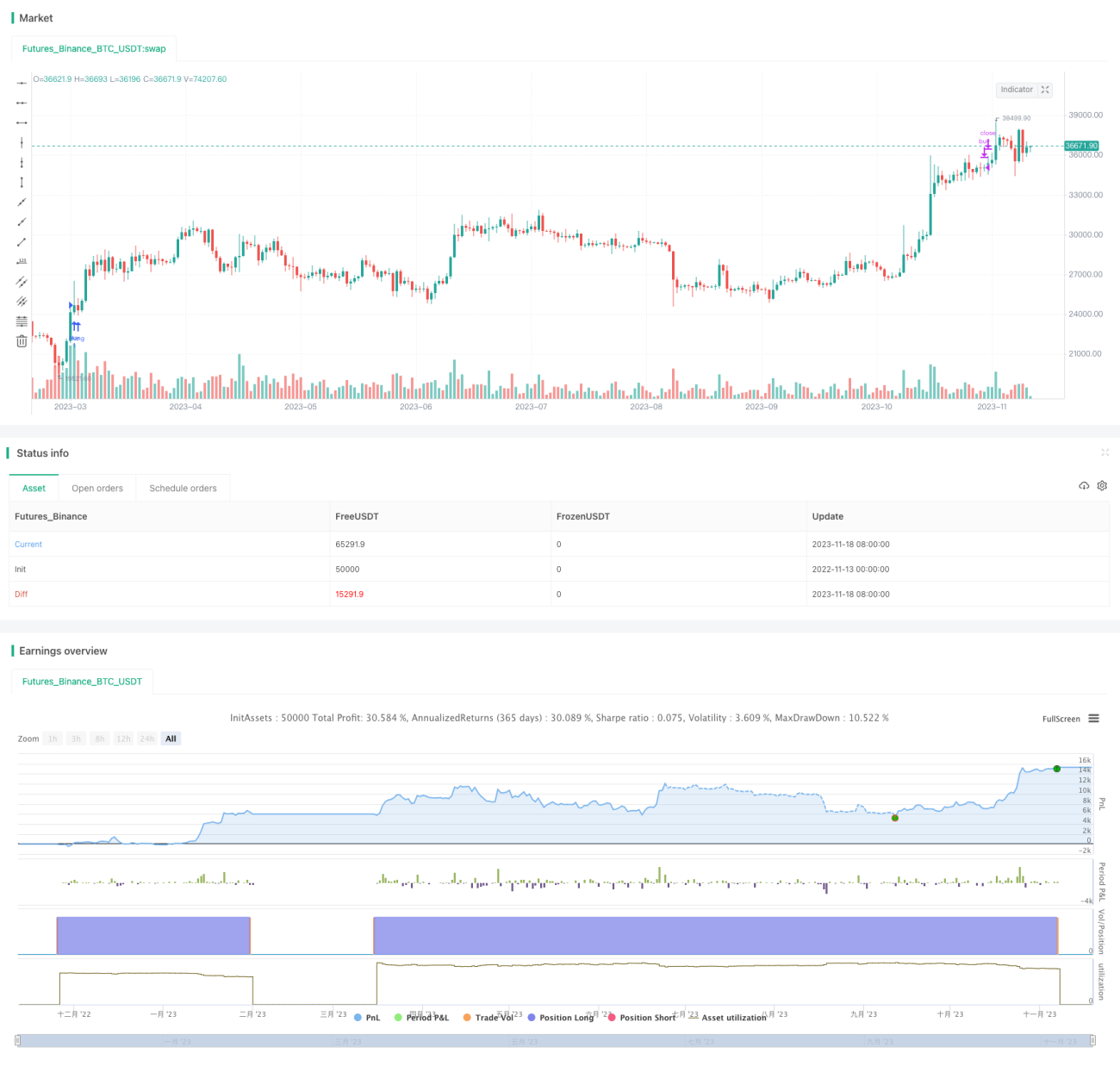

本ストラテジーはMACDとRSIという2つの強力な指標を同時に使用し、反転ポイントで売買を行うため、実践的な価値が高いです。しかし、パラメータ設定を継続的に最適化し、資金管理を厳格に行うことで、実取引で良い結果を得ることができます。全体として柔軟性が高く、様々な相場に適応できるため、実取引での検証と長期追跡に値します。

- 1