二重移動平均線クロス矢印戦略

1

Follow

1802

Followers

概要

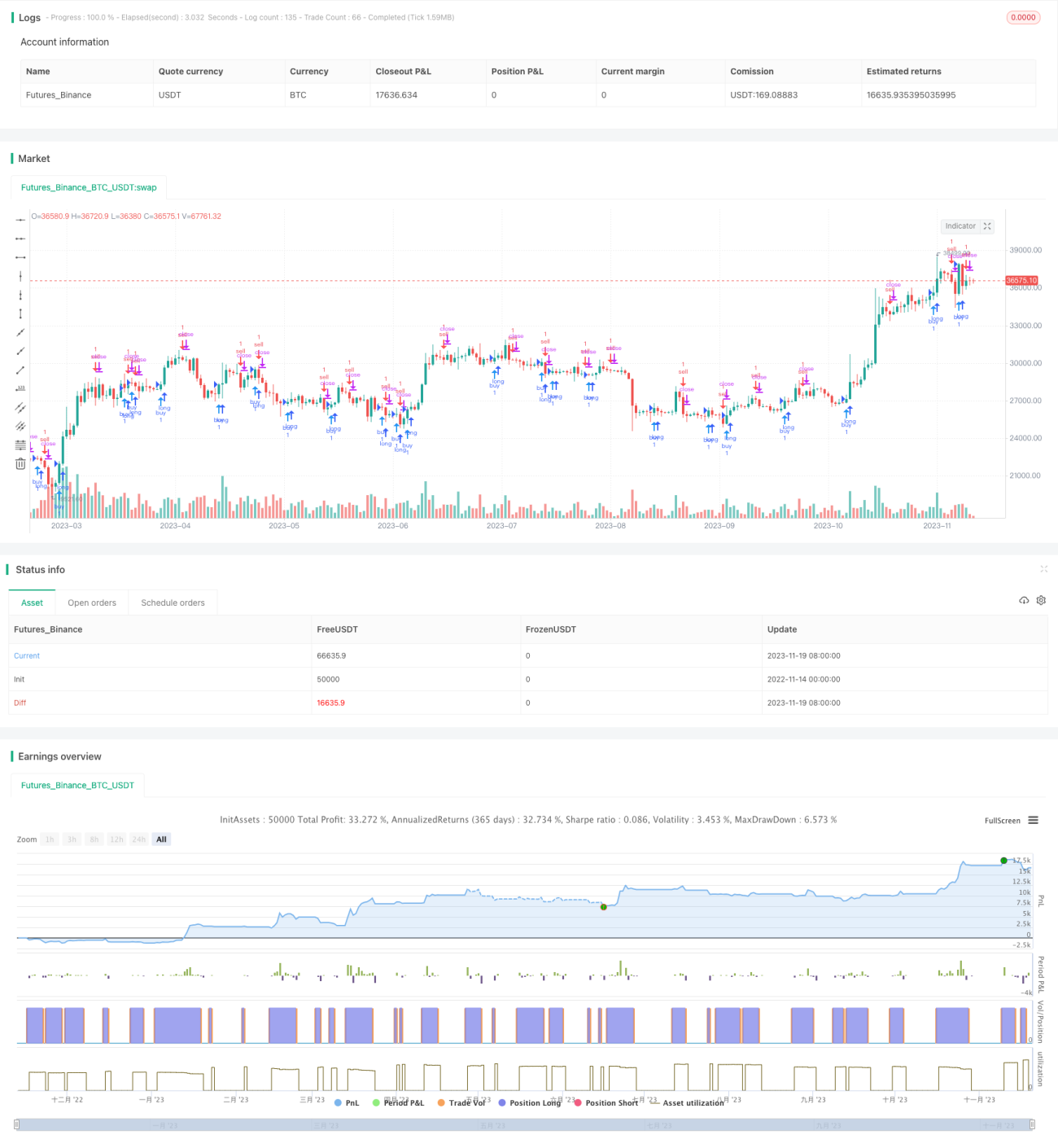

この戦略は、MACDインジケーターの2本の移動平均線のクロスを計算して買い・売りのタイミングを判断します。チャート上に矢印形状を描画して取引シグナルを提示します。

原理

この戦略はまず、短期線(EMA12期間)、長期線(EMA26期間)、およびMACD差を計算します。そして、短期線と長期線のゴールデンクロス・デッドクロス、ならびにMACD差の正負に基づいて買い・売りのタイミングを判断します:

- 短期線が長期線を上抜け(ゴールデンクロス)し、かつMACD差が0を上抜けた場合が買いシグナル

- 短期線が長期線を下抜け(デッドクロス)し、かつMACD差が0を下抜けた場合が売りシグナル

偽シグナルをフィルタリングするために、コードでは1つ前のローソク足のシグナル状況も判断しています。直前のローソク足が逆方向のシグナル(買いから売り、または売りから買い)である場合にのみ、現在のシグナルが発動されます。

さらに、コードではローソク足上に矢印図形を描画して、買い・売りのタイミングを提示しています。

優位性

この戦略には以下のような優位性があります:

- 2本の移動平均線のクロスを使用することで、市場ノイズを効果的に除去し、トレンドを識別できる

- MACD差の判断を組み合わせることで、取りこぼしや誤判断を回避できる

- 矢印による売買タイミングの提示により、操作がより明確になる

- ルールがシンプルで明確であり、理解・再現が容易

リスクと解決策

この戦略には以下のようなリスクもあります:

- 2本の移動平均線のクロスは偽シグナルを生じやすく、過剰取引につながる可能性がある。移動平均線のパラメーターを適宜調整したり、他のフィルタリング条件を追加することで偽シグナルを減らせる

- トレンド中のレンジ相場を判断できず、損失が発生する可能性がある。ADXなどのトレンド指標を組み合わせることで回避できる

- 固定された売買条件によって戦略が機械的になり、市場変化に適応できない。機械学習などの適応型手法を試して最適化できる

最適化の方向性

この戦略は以下の方向性で最適化できます:

- 異なるパラメーターの組み合わせをテストし、最適な短期線・長期線・MACDパラメーターを見つける

- エントリー条件を追加する(例:出来高ブレイクによるシグナルフィルタリング)

- ストップロス機構を追加して1回あたりの損失を制御する

- VIXなどのボラティリティ指標を組み合わせてリスク選好を判断する

- 固定ルールの代わりに機械学習モデルを試し、戦略の適応型最適化を実現する

まとめ

この2本移動平均線クロス矢印戦略は全体的にシンプルかつ実用的で、2本の移動平均線のクロス判断とMACD差によるフィルタリングにより、中長期トレンドにおける買い・売りポイントを特定し、価格転換点を見逃すことを防ぎます。矢印による提示により操作も明確になります。後日パラメーター最適化やフィルタリング条件の追加などにより、戦略の安定性と収益率をさらに高めることができます。

Source

Pine

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Daniels stolen code

strategy(shorttitle="Daniels Stolen Code", title="Daniels Stolen Code", overlay=true, calc_on_order_fills=true, pyramiding=0)

Related strategies

Comment

All comments (0)

No data

- 1