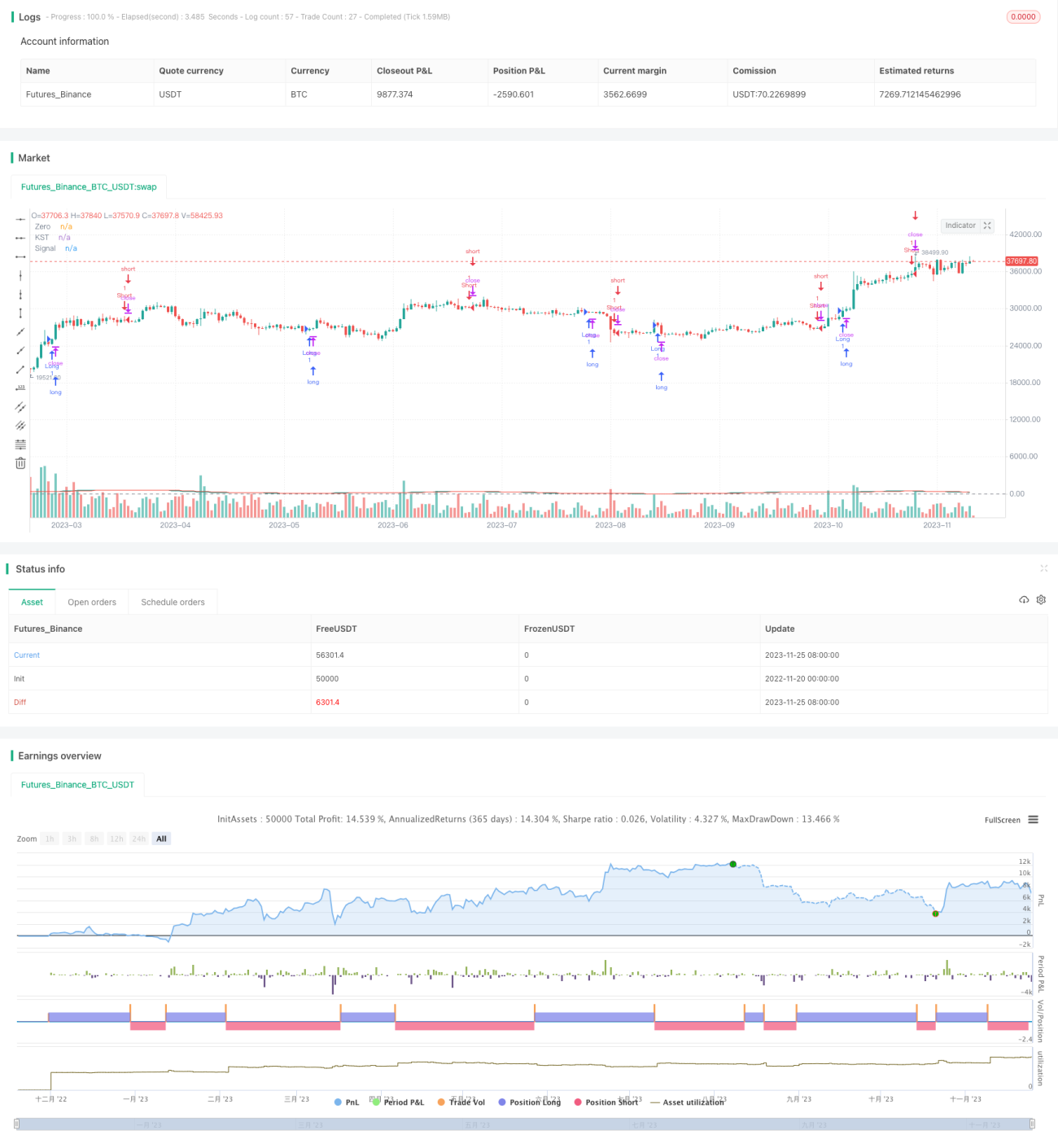

概要

KST指標利益獲得戦略は、SPY 30分足に適用される銘柄選択戦略です。この戦略はKST指標のゴールデンクロス・デッドクロスを使用して、エントリーとエグジットのタイミングを判断します。

戦略の原理

この戦略は主にKST指標に基づいています。KST指標は以下の要素で構成されています:

- ROCの長さがそれぞれ11、15、20、33の4つの異なる長さのROC曲線。

- 上記のROC曲線に対して、長さ9、14、8、15のSMA平滑化をそれぞれ適用。

- 平滑化された4つのROC曲線の加重和を計算し、重みはそれぞれ1、2、3、4。

- 最終的なKST曲線に再び長さ9のSMAを適用してシグナル曲線を求めます。

KST曲線とシグナル曲線のゴールデンクロス・デッドクロスに基づいて売買ポイントを判断します:

- KSTがシグナルを上抜けた場合が買いシグナル

- KSTがシグナルを下抜けた場合が売りシグナル

優位性分析

この戦略には主に以下の利点があります:

-

KST指標を利用して異なる時間周期内の価格変動を総合的に考慮するため、戦略がより安定し信頼性が高まります。

-

KST指標はROC曲線に加重平均を施しており、より長い周期の価格変動が支配的になり、市場トレンドの把握に有利です。

-

SPYのような流動性の高い銘柄に適用すると、実戦で良好な効果が得られます。

リスク分析

この戦略にはいくつかのリスクも存在します:

-

KST指標はMA指標と同様に、レンジ相場では偽シグナルを発生しやすい。パラメータ調整により最適化可能。

-

エントリーとエグジットを完全に指標に依存し、株式のファンダメンタルズや相場分析を組み合わせていないため、重大なイベント発生時に大きな損失を生む可能性がある。

-

銘柄選択範囲がSPYのみに限定されているため、銘柄選択範囲を拡大することで単一銘柄のリスクを分散できる。

最適化の方向性

この戦略は以下の方向から最適化が可能です:

-

KST指標のパラメータを最適化し、最適なパラメータ組み合わせを探す。

-

ボラティリティ指標を組み合わせてレンジ相場の偽シグナルを回避する。

-

ストップロス戦略を追加して1回の損失を制御する。

-

銘柄プールを拡大し、パラメータ条件を満たす個別銘柄を適宜組み入れて戦略の安定性を高める。

まとめ

この戦略はKST指標を利用して株式の短期トレンドを判断し、SPYで良好な結果を得ています。パラメータ最適化やリスク管理措置などの方法で戦略の安定性と実戦効果を高めることができます。また、銘柄選択範囲を拡大して、戦略の汎用性を高めることも試みることができます。

- 1