マルチタイムフレームMACD戦略

1

Follow

1802

Followers

概要

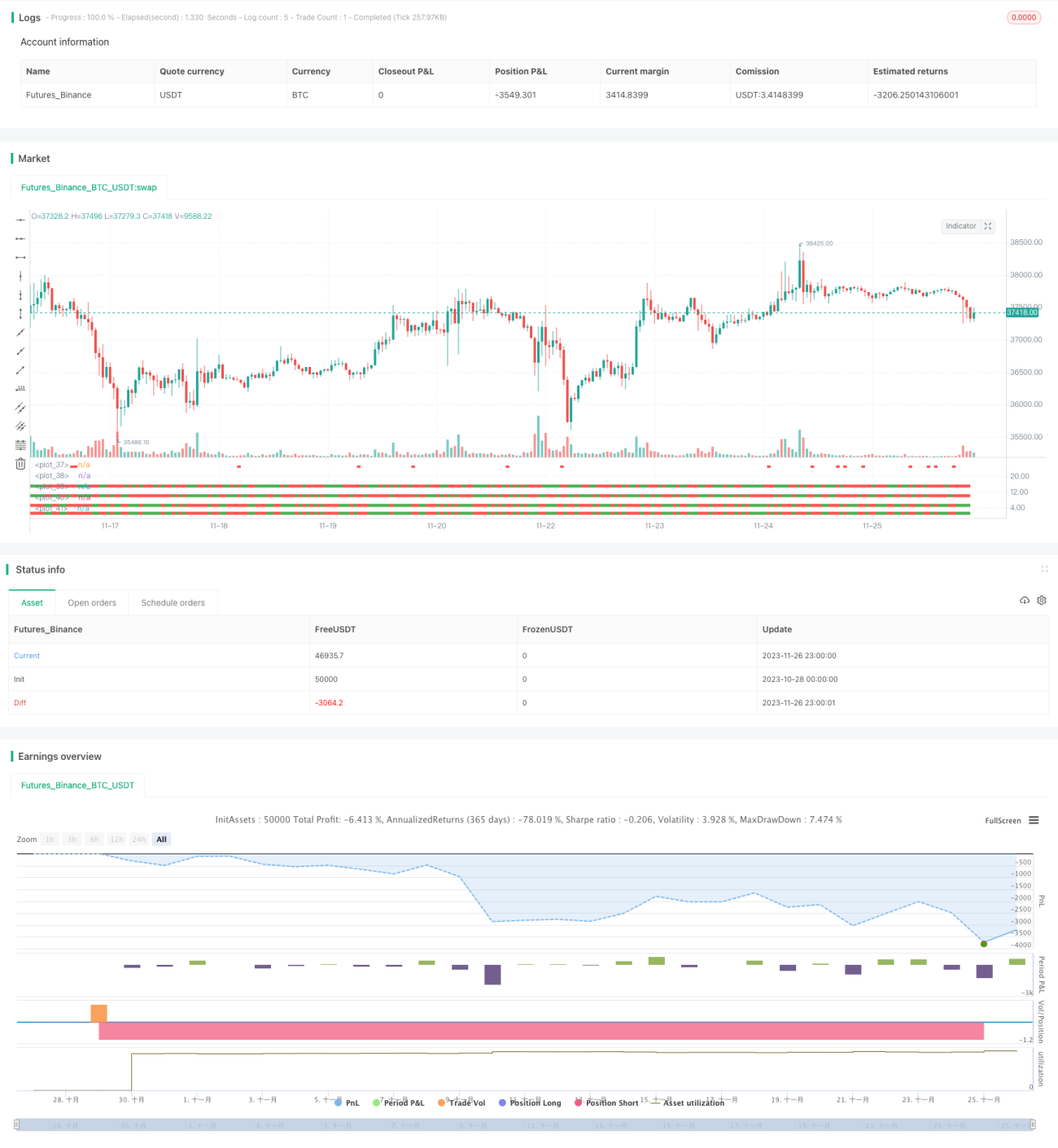

マルチタイムフレームMACD戦略(Multi Timeframe MACD Strategy)は、MACDインジケーターを複数の時間枠で利用し、トレンドフォローを実現する定量取引戦略です。この戦略では、異なる時間周期(3分、5分、15分、30分)でMACDを計算し、各周期間の価格動向が一致するかどうかを判断して取引シグナルを生成します。

戦略の原理

本戦略の核となるロジックは、複数の時間枠(3分、5分、15分、30分)におけるMACDインジケーターのクロス状況を計算することです。まず各時間枠でMACDを計算し、その結果に基づいて当該時間枠の価格動向(上昇または下降)を判定します。次に、複数の時間枠における価格動向を総合的に判断します。

- 全ての時間枠で価格が上昇している場合、買いシグナルを生成します。

- 全ての時間枠で価格が下降している場合、売りシグナルを生成します。

このように時間枠をまたいでトレンドを判断することで、短期的な市場ノイズを効果的に除去し、より信頼性の高い取引シグナルを得ることができます。

戦略の利点

本戦略には以下の利点があります。

- 時間枠をまたいでトレンドを検出することでノイズを除去し、取引シグナルの信頼性を高めます。

- MACDインジケーターのパラメータはカスタマイズ可能であり、様々な市場環境に適応できます。

- 総合的に判断する時間枠を柔軟に設定でき、独自の取引ルールを定義することが可能です。

戦略のリスクと解決策

本戦略には以下のリスクも存在します。

- 全ての時間枠でトレンドの一致を要求するため、部分的な反転の機会を逃す可能性があります。

- MACDインジケーターのパラメータ設定が不適切な場合、取引シグナルの効果が低下する可能性があります。

対応する解決策は以下の通りです。

- 総合判断ルールを緩和し、一部の時間枠で価格反転を許容することで、より多くの機会を捉えます。

- 市場に応じてMACDインジケーターのパラメータを調整し、取引シグナルを現在の相場に適合させます。

最適化の方向性

本戦略は以下の点でさらに最適化が可能です。

- 総合判断に用いる時間枠の数を増減し、最適な組み合わせを探します。

- 異なるMACDインジケーターのパラメータ設定をテストします。

- 実際のバックテスト結果に基づいて、エントリーおよびエグジットのルールを調整します。

まとめ

マルチタイムフレームMACD戦略は、MACDインジケーターのトレンド判断機能を活用し、時間枠をまたいで価格動向を検出することで、ノイズを効果的に除去し、シグナルの品質を向上させます。本戦略はパラメータ調整やルール最適化により、様々な銘柄や相場環境に柔軟に適応でき、実用性の高い戦略です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1