波動トレンドに基づくクオンツ取引戦略

1

Follow

1802

Followers

概要

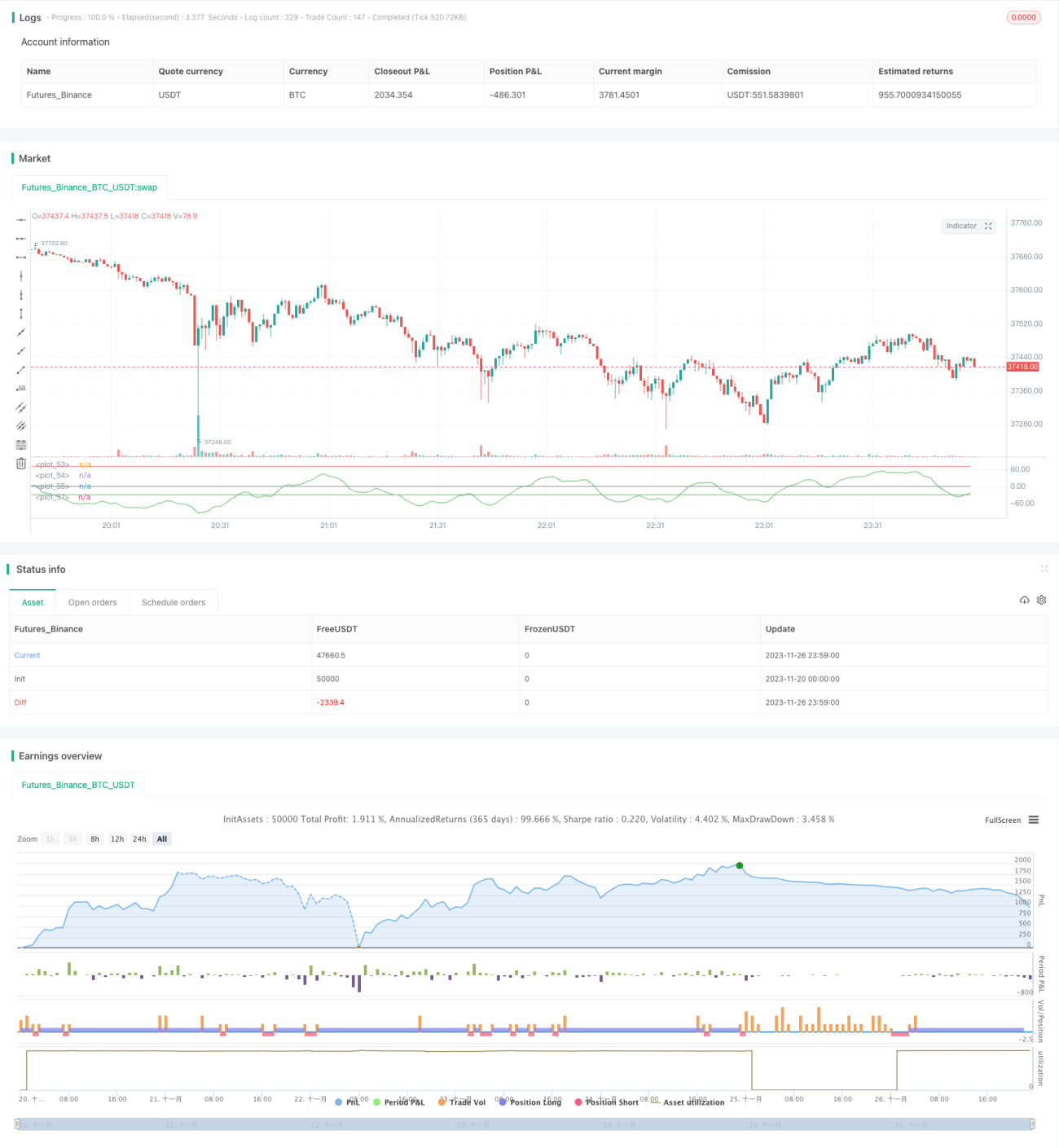

本戦略は、ウェーブトレンド指標に基づいて設計されています。ウェーブトレンド指標は価格チャネルと移動平均線を組み合わせ、市場のトレンドを効果的に識別し、買いシグナルと売りシグナルを生成します。本戦略では、ウェーブトレンドの買われ過ぎ・売られ過ぎラインを設定し、指標線が重要なラインを突破した際に買いまたは売りのエントリーを行います。

戦略の原理

- 価格の三角移動平均線 ap を計算し、さらに ap の指数移動平均線 esa を計算します。

- ap と esa の絶対差分の指数移動平均線 d を計算します。

- ボラティリティ指標 ci を取得します。

- ci の n2 期間平均線を計算し、ウェーブトレンド指標 wt1 を得ます。

- 買われ過ぎラインと売られ過ぎラインを設定します。

- wt1 が売られ過ぎラインを上抜けたときにロング、wt1 が買われ過ぎラインを下抜けたときにショートします。

優位性分析

- ウェーブトレンド指標が買われ過ぎ・売られ過ぎラインを突破することで、市場トレンドの転換点を効果的に捉え、正確な売買判断が可能です。

- 価格チャネルと移動平均線理論を組み合わせているため、指標は頻繁なシグナルを発生しません。

- 任意の時間足で使用でき、様々な取引商品に適用可能です。

- 指標パラメータが調整可能で、ユーザーエクスペリエンスが良好です。

リスクと対策

- 大幅なボラティリティのある相場では、指標が誤ったシグナルを発生し、リスクが大きくなります。保有期間を適度に短縮するか、他の指標と組み合わせてシグナルをフィルタリングすることが推奨されます。

- ポジション管理やストップロスメカニズムが考慮されていないため、損失リスクが存在します。ポジションサイズの設定や移動ストップロスを導入してリスクをコントロールすることが可能です。

最適化の方向性

- 他のインジケーター(KDJ、MACDなど)と組み合わせて取引コンビネーションを形成し、戦略の安定性を高めることが考えられます。

- 自動ストップロス機構(トレーリングストップ、スピードラインストップなど)を設計し、1回の損失を抑制することができます。

- ディープラーニングアルゴリズムを組み合わせ、バックテストデータを用いて学習させ、パラメータを自動最適化することで、戦略の勝率を向上させることが可能です。

まとめ

本戦略はウェーブトレンド指標に基づき、買われ過ぎ・売られ過ぎの状況を判断してトレンドを識別する、効果的なトレンドフォロー戦略です。短期指標と比較して、ウェーブトレンド指標は誤ったシグナルを減少させ、安定性を向上させます。ポジション管理とストップロスを組み合わせることで、安定した収益が期待できます。パラメータやモデルのチューニングにより、戦略の効果はさらに向上する可能性があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1