モメンタム型指数トレンドフォロー戦略

1

Follow

1802

Followers

概要

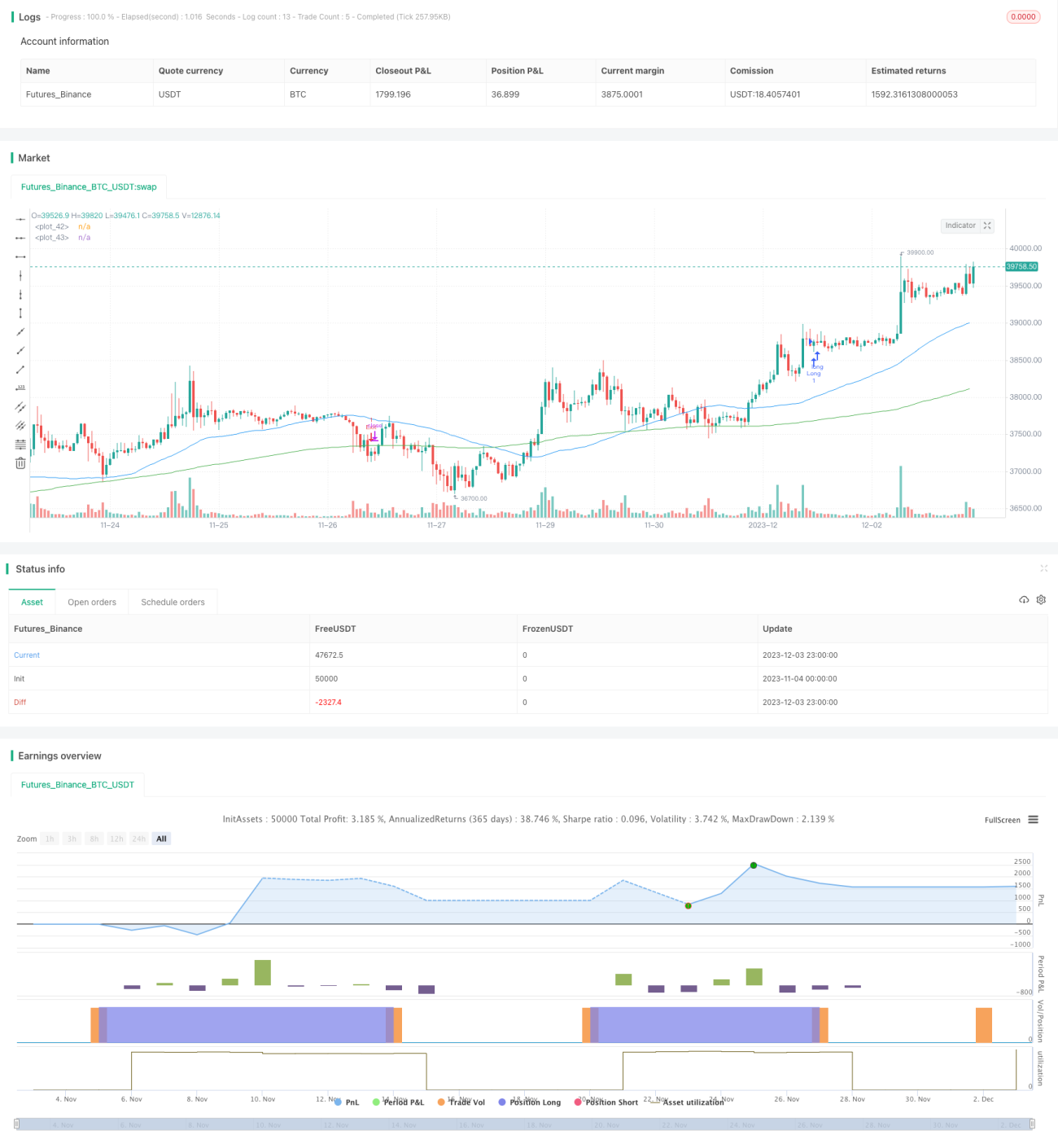

これは移動平均線に基づく指数ETFのモメンタム型トレンドフォロー戦略です。短期移動平均線と長期移動平均線の方向と傾きのクロスを利用してトレンド方向を判断し、低リスクで指数ETF資産のモメンタム型トレンドフォローを実現します。

戦略の原理

本戦略は50期間と150期間の移動平均線を使用します。短期移動平均線が長期移動平均線を上抜け、かつ短期移動平均線の傾きが閾値を超えた場合、トレンドが転換したと判断して買い建てを行います。短期移動平均線が長期移動平均線を下抜ける、または短期移動平均線の傾きが閾値を下回った場合、トレンドが反転したと判断して手仕舞いを行います。

本戦略は移動平均線の方向と傾きを利用して市場トレンドをシンプルかつ直接的に判断し、曲線フィッティングを回避してリスクを効果的にコントロールします。また、移動平均線は本来ノイズ除去の特性を持つため、市場ノイズを効果的にフィルタリングできます。

優位性分析

本戦略は低リスクの指数ETFモメンタム型トレンドフォロー戦略であり、以下の利点があります。

- リスク管理能力が高い。移動平均線により市場ノイズをフィルタリングし、リスクを効果的に抑制。

- 実装コストが低い。シンプルな移動平均線のみを使用するため、実装コストが低く、導入が容易。

- 収益が安定。指数ETF自体の変動が小さく、トレンドフォローと組み合わせることで安定した超過収益を得られる。

- 適応性が高い。調整可能なパラメータが多く、異なる指数ETFに最適化できる。

リスク分析

本戦略には以下のリスクも存在します。

- 急な反転を見逃す可能性がある。移動平均線でトレンドを判断するため、急な反転を見逃すことがある。

- パラメータに敏感。パラメータ設定が不適切だと、取引回数が過多になったり機会を逃したりする可能性がある。

- 市場環境により効果が変化する。レンジ相場ではパフォーマンスが低下する場合がある。

対応策:

- 他の指標と組み合わせて急な反転を判断する。

- パラメータをテスト・最適化する。

- 市場環境に応じてパラメータを動的に調整する。

最適化の方向性

本戦略は以下の点からさらに最適化できます。

- MACD、KDなどの他の指標を補助的に利用し、戦略効果を向上させる。

- ストップロスロジックを追加し、リスクをさらに抑制する。

- 移動平均線の期間パラメータを最適化し、より多くの指数ETFに対応させる。

- パラメータを動的に調整し、市場環境の変化に適応させる。

まとめ

本戦略は低リスクでシンプルかつ導入が容易な指数ETFのモメンタム型トレンドフォロー戦略です。移動平均線のクロスを利用してトレンド方向を判断し、リスク管理能力が高く、実装コストが低く、安定した収益が得られるなどの利点があります。一定の欠点も存在しますが、多様な方法でさらに最適化することで、指数ETF資産配分の有効なツールとなります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1