トレンドと移動平均線クロスに基づく多機能な定量取引戦略

概要

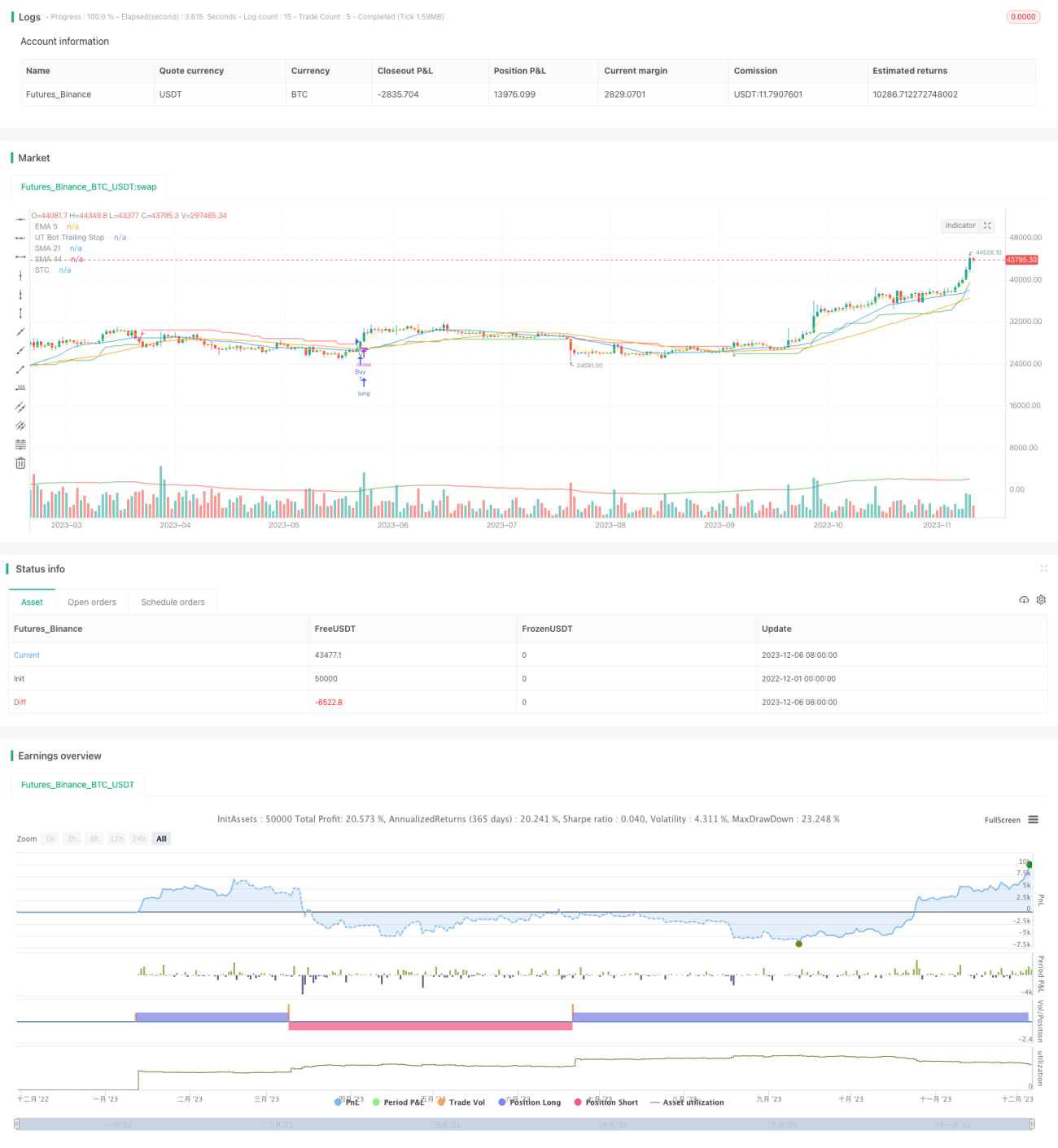

本戦略は、複数のテクニカル指標と取引コンセプトを統合し、買いシグナルと売りシグナルを自動生成します。主な特徴は、トレンド分析指標を用いた最適化ストップロスと、移動平均線クロスによる取引シグナルの生成です。

戦略の仕組み

テクニカル指標

-

カスタムUTSTC指標:平均真実範囲(ATR)に基づく適応型トレーリングストップ指標で、市場のボラティリティに応じてストップロス範囲を調整します。

-

STC指標:高速単純移動平均線と低速単純移動平均線の差で、市場トレンドの方向性と潜在的な転換点を判断します。

-

単純移動平均線(SMA)と指数平滑移動平均線(EMA):異なる期間の移動平均線を計算・描画し、追加のトレンド判断情報を提供します。

取引シグナル

-

買いシグナル:終値がUTSTC指標を上抜け、かつSTC指標が強気状態にあるときに発生します。

-

売りシグナル:終値がUTSTC指標を下抜け、かつSTC指標が弱気状態にあるときに発生します。

戦略の利点

-

複数の指標を統合して市場トレンドを判断することで、シグナルの精度を高める可能性があります。

-

UTSTC指標は真実範囲に基づいてストップロス範囲を自動調整するため、1トレードあたりの損失を効果的に抑制できます。

-

移動平均線クロスを利用して、シンプルで効果的な取引シグナルを生成します。

-

パラメータ設定の組み合わせを変えることで、より多くの市場環境に適応できます。

戦略のリスク

-

STCなどのトレンド判断指標には遅延が生じるため、短期的な反転のチャンスを逃す可能性があります。

-

移動平均線クロスシグナルは偽シグナルを発生させる可能性があります。

-

各パラメータ設定を慎重に評価する必要があり、不適切な組み合わせは収益を減少させたり損失を増加させたりする可能性があります。

-

ストップロス範囲が広すぎると損失リスクが増大し、狭すぎると早期にストップロスが発生する可能性があります。

最適化の方向性

-

異なる長さの期間を持つSTC指標パラメータをテストし、戦略への影響が最小となる設定を探します。

-

KDJ、MACDなどの他の指標と組み合わせて偽シグナルをフィルタリングすることを試みます。

-

バックテスト結果に基づいてストップロスパラメータを調整し、最適なパラメータ組み合わせを見つけます。

-

異なる保有期間の設定を評価し、最適な保有サイクルを探ります。

まとめ

本戦略は、トレンド判断、自動ストップロス管理、取引シグナル判断の複数のモジュールを統合し、比較的包括的な定量取引ソリューションを形成しています。パラメータのチューニングと機能拡張により、安定した収益が期待できます。ただし、どの戦略も損失を完全に回避できるわけではないため、効果を慎重に検証し、リスク管理を徹底する必要があります。

/*backtest

start: 2022-12-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OB+LQ+UTSTC+SMA+EMA-NORA-MIP21-Jashore-Bangladesh-OneMinuteTF", shorttitle="OB+LS+UTSTC-MIP21-Jashore-Bangladesh-OneMinuteTF", overlay=true)

// Order Block + Liquidity Swings [NORA] Settings- 1