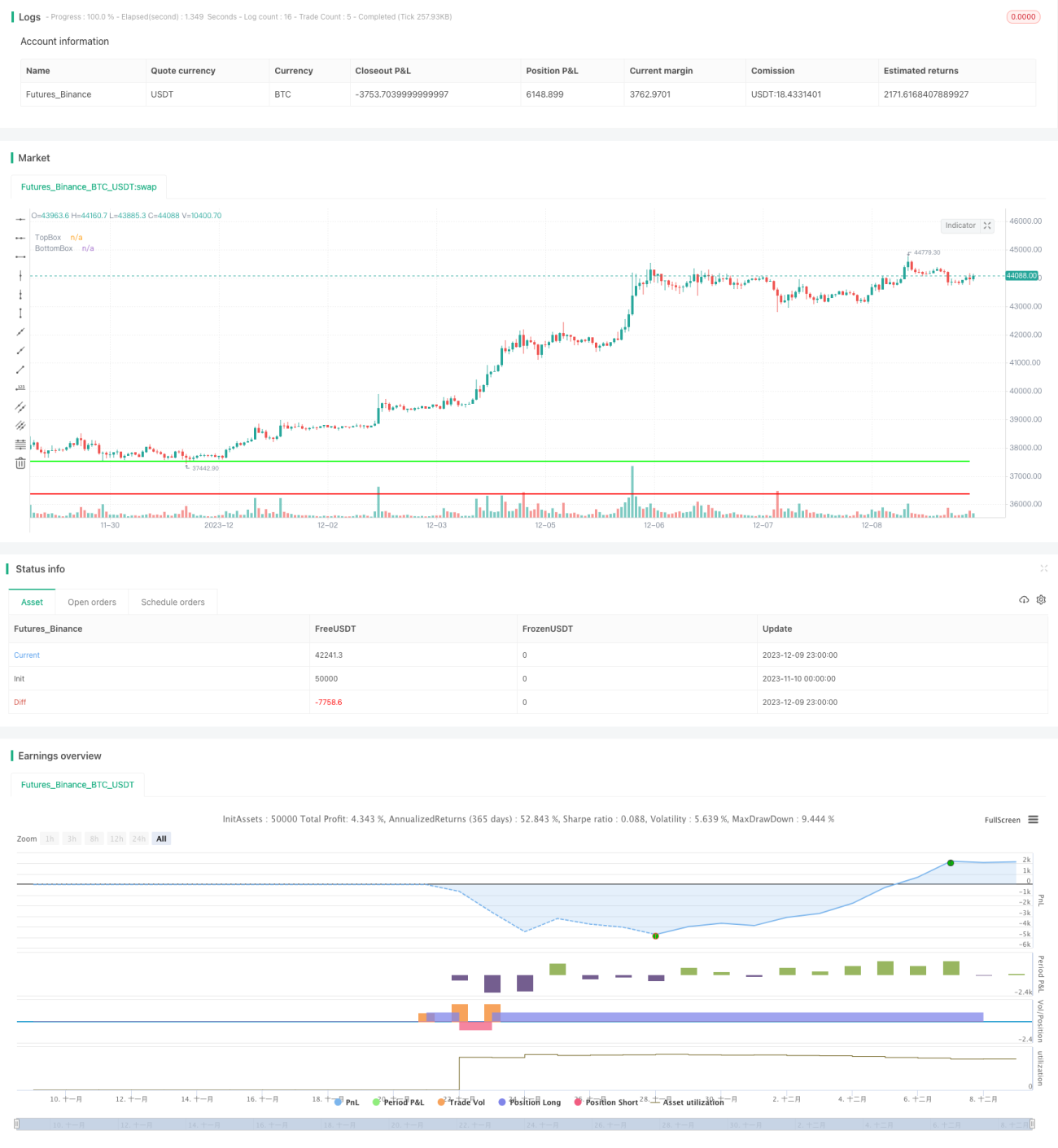

52週高値安値ボックストレーディング戦略

1

Follow

1802

Followers

概要

52週高安値ボックス取引戦略は、価格が異なるレンジ内で形成する「ボックス」を取引シグナルとする戦略です。この戦略の核となるロジックは、価格があるレンジ(ボックス)の上限または下限を突破した際に、価格が新しいレンジに入ったことを示し、その時点で買いまたは売りのポジションを取るというものです。

戦略の原理

この戦略では、直近5日間(調整可能)の最高値と最安値を計算し、価格が新しい取引レンジに入ったかどうかを判断します。具体的なルールは以下の通りです。

- 直近5日間の最高値(Highest High)と最安値(Lowest Low)を計算し、取引レンジのボックスを形成します。

- 価格がこのレンジの上限を突破した場合、より高いレンジに入る可能性があるため、買いポジションを取ります。

- 価格がこのレンジの下限を下回った場合、より低いレンジに入る可能性があるため、売りポジションを取ります。

- ストップロスは前のレンジの上限・下限付近に設定し、リスクを管理します。

- 上記の判断を繰り返し、取引レンジを調整しながら利益を追求します。

このようにレンジブレイクアウトによってトレンドを判断し取引シグナルを生成することが、本戦略の核心的な考え方です。

優位性分析

52週高安値ボックス取引戦略には以下のような利点があります。

- 戦略の考え方がシンプルで直感的であり、理解・実装が容易です。

- 価格が新しいレンジに入った後のトレンド相場を捉えることができます。レンジブレイクアウトは比較的信頼性の高い取引シグナルです。

- 明確なストップロス戦略があり、リスクを効果的にコントロールできます。

- レンジの長さを調整することで、異なる時間軸や異なる銘柄の相場に対応できます。

総じて、リスク管理能力に優れ、実用的なトレンドフォロー戦略と言えます。

リスク分析

本戦略には以下のようなリスクも存在します。

- トレンドが明確でない場合、小さな損失が連続して発生することがあります。

- レンジの範囲設定が適切でない場合、誤った取引の確率が高まります。

- ストップロス戦略があっても、大きな価格ギャップのリスクを完全に回避することはできません。

トレーダーは実践において戦略パラメータを継続的にテスト・最適化し、慎重にリスク管理を行う必要があります。

最適化の方向性

52週高安値ボックス取引戦略は以下のような点で最適化が可能です。

- 出来高や移動平均線などの指標を組み合わせて売買シグナルを検証し、精度を高めます。

- レンジの長さパラメータを最適化し、市場の変化に対応します。

- ブレイクアウト買いの後、プルバックを待って追加エントリーの機会を設けることも検討できます。

- 複利の原理を活用し、ストップロス後に適宜ポジションを増やし、より高いリターンを狙います。

実践の中でパラメータ調整とルール最適化を通じて、本戦略の効果を継続的に向上させることができます。

まとめ

52週高安値ボックス取引戦略は、価格がレンジを突破した際にトレンド方向を判断する戦略です。シンプルな取引ロジックと強力なリスクコントロール能力を備えています。実践では継続的なテストと最適化を行い、本戦略の強みを最大限に引き出すことが重要です。総じて、推奨できる実用的な取引戦略です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1