モメンタムブレイクアウトとトレンドフォローを組み合わせた戦略

概要

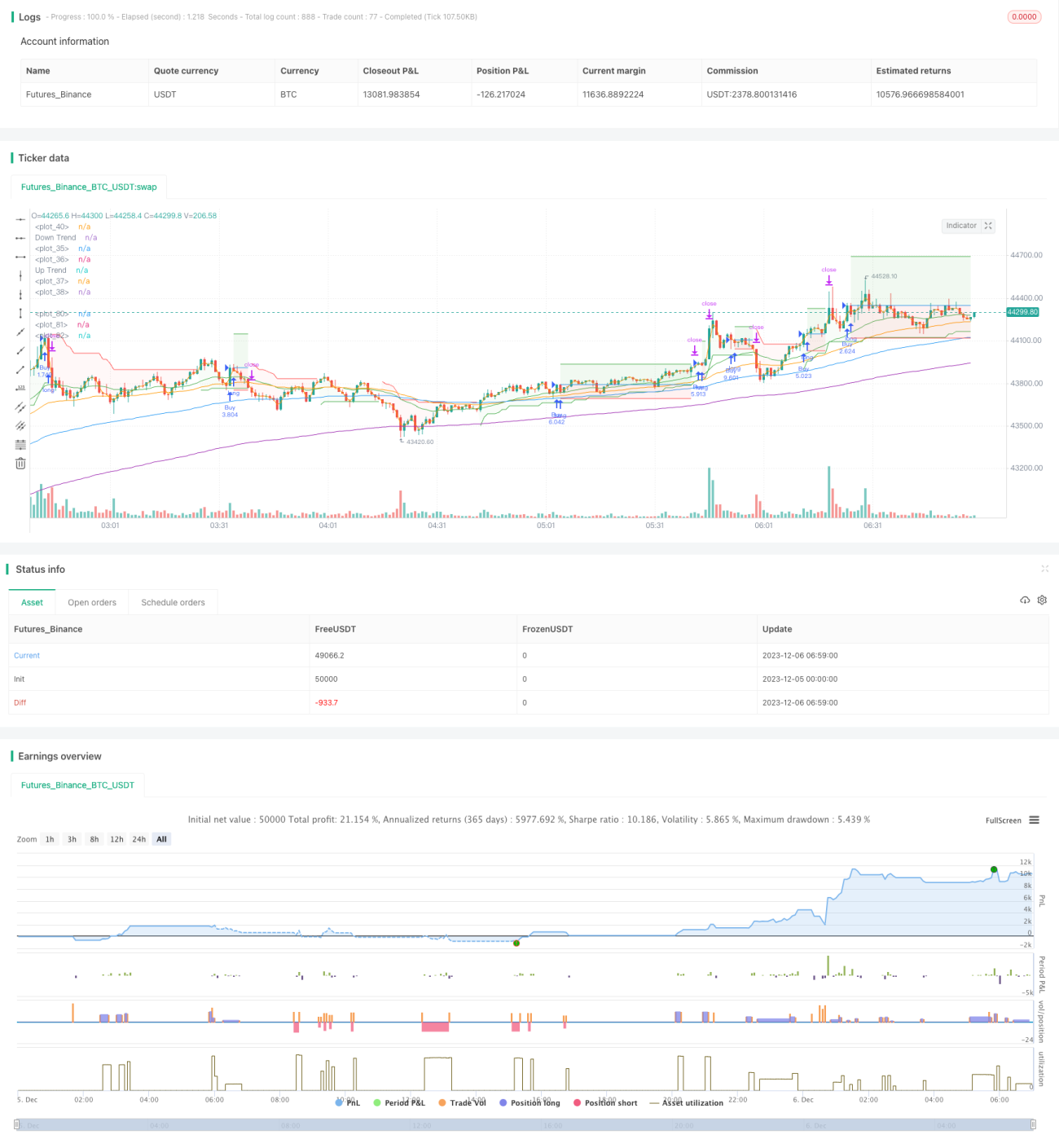

本戦略は、モメンタム指標、トレンドフォロー指標、および移動平均線を組み合わせたコンビネーション戦略であり、トレンドフォローとブレイクアウトによる買い/売りを実現します。主にストキャスティクス指標とスーパートレンド指標の組み合わせで売買タイミングを判断し、EMAで主要トレンドを補完的に判断します。

戦略の原理

本戦略は主に以下の指標で構成されています。

-

EMA移動平均線:EMA25、50、100、200の4本を使用して主要トレンドを判断します。EMA25がEMA50を上抜け、かつEMA100がEMA200を上抜けた場合は上昇トレンド、そうでなければ下降トレンドと判断します。

-

スーパートレンドトレンドフォロー指標:パラメータはFactor3およびATR10で、現在の価格が上昇トレンドか下降トレンドかを判断します。スーパートレンドが緑色の場合は上昇トレンド、赤色の場合は下降トレンドを示します。

-

ストキャスティクスモメンタム指標:%K8と%D3で、ゴールデンクロスやデッドクロスが発生したかどうかを判断します。%K線が下から%D線を上抜けた場合がゴールデンクロスシグナル、逆の場合はデッドクロスシグナルです。

買い戦略:EMAが上昇トレンドを示す + スーパートレンドが上昇トレンドを示す + ストキャスティクスがゴールデンクロスのタイミング。

売り戦略:EMAが下降トレンドを示す + スーパートレンドが下降トレンドを示す + ストキャスティクスがデッドクロスのタイミング。

本戦略はトレンド、モメンタム、ブレイクアウトの3つの指標を総合しており、市場の動向と売買ポイントを比較的信頼性高く判断できます。

優位性分析

本戦略の主な優位性は以下の通りです。

-

複数の指標を組み合わせることで判断力が高く、偽のブレイクアウトを効果的にフィルタリングできます。

-

モメンタム指標の追加により、転換点を早期に判断できます。

-

パラメータをカスタマイズ可能で、様々な市場環境に適用できます。

-

比較的高効率な損切りと利確設定を実現しています。

-

日足などの高時間足でのバックテストでも良好な結果が得られます。

リスク分析

本戦略には以下のリスクも存在します。

-

パラメータ設定が不適切だと取引頻度が高くなったり、シグナルが不安定になる可能性があります。パラメータの最適化が必要です。

-

タイミング判断において誤判定が生じる可能性があります。より多くのフィルター指標を追加することも検討できます。

-

損切りポイントをストキャスティクス指標の極値点に設定しているため、近すぎる可能性があります。適度に緩和することを検討してもよいでしょう。

-

バックテストデータが不足しているとパラメータフィッティングに影響を与える可能性があるため、バックテスト期間を拡大すべきです。

最適化の方向性

本戦略は以下の方向性で最適化が可能です。

-

より多くのパラメータ組み合わせをテストし、最適なパラメータを見つける(例:スーパートレンドのFactorパラメータの調整など)。

-

エネルギー指標やボラティリティ指標など、より多くのフィルター指標を追加し、誤判定の確率を低減する。

-

異なる損切り方法をテストする(例:極値点から一定のパーセンテージで損切りラインを設定するなど)。

-

利確方法を最適化する(例:動的利確を検討し、より多くの利益を確定する)。

-

戦略の適用範囲を拡大する(例:より多くの取引商品への適合を試みる、より高い時間足での使用を試みる)。

まとめ

本戦略は全体の考え方が明確で、指標の選択が合理的であり、トレンドフォローとブレイクアウト取引を実現し、バックテストの結果も良好です。しかし、最適化の余地は依然としてあり、パラメータ調整、より多くのフィルター指標の追加、損切り・利確方法の改良など多角的な最適化により、戦略をより安定かつ信頼性の高いものにすることができます。

- 1