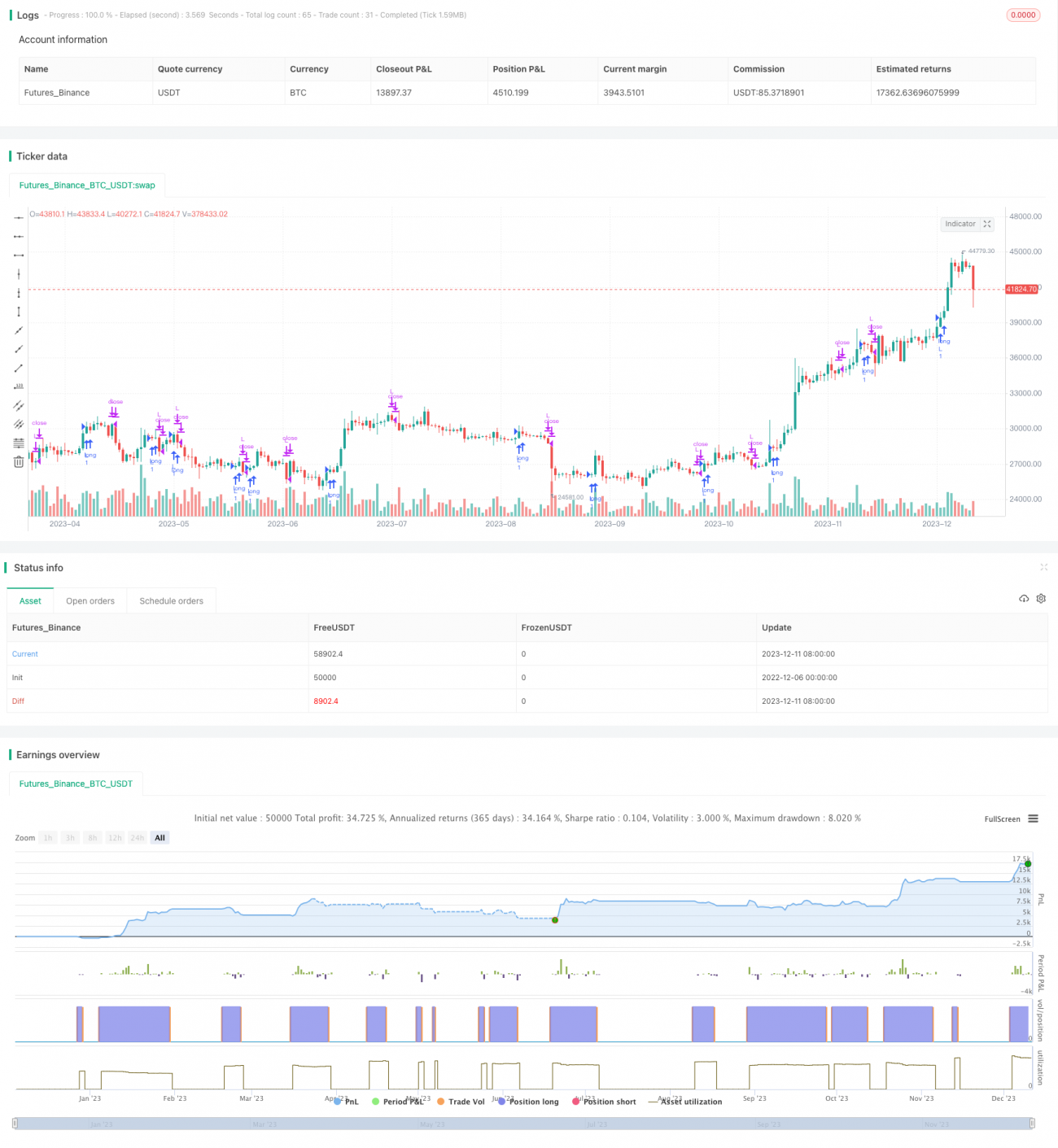

MACDに基づく複合クオンツ取引戦略

概要

この戦略は、MACD指標に基づく複合的なアルゴリズム取引戦略です。MACD、KDJなどの複数の指標を総合的に使用し、指標間の組み合わせによって取引シグナルを生成します。

戦略の原理

この戦略の核となる指標はMACDです。MACDは指数移動平均線を表し、トレンドフォロー指標です。これは短期移動平均線(EMA)と長期移動平均線(EMA)で構成されています。短期線のデフォルトパラメータは12、長期線のデフォルトパラメータは26です。戦略は2つのEMA線の差、すなわちDIFを計算します。そしてDIFの9日間EMAを求め、DEA指標を取得します。DIFがDEAを上抜けたときに買いシグナル、下抜けたときに売りシグナルを生成します。

この戦略はさらにKDJ指標を取り入れています。KDJ指標はK値、D値、J値から構成されます。K値は確率値を示し、D値はK値の移動平均線、J値は確定値を示します。KDJ指標は市場の買われすぎ・売られすぎの状態を反映します。J値が100より大きい場合は買われすぎ、10より小さい場合は売られすぎを示します。戦略はKDJ指標と組み合わせることで、市場の転換点で誤ったシグナルを発するのを防ぎます。

戦略の優位性

この戦略はMACDとKDJなどの複数の指標を総合的に活用し、市場ノイズを効果的に除去し、トレンド方向を識別できます。MACD指標は短期的な価格変動を即座に捉えることができ、KDJ指標は中長期的なトレンドを確認できます。両者の組み合わせにより、機敏性と安定性の追求のバランスをとることができます。また、戦略には時間選択機能が追加されており、バックテストの時間範囲を自由に選択できます。これにより、戦略パフォーマンスの評価に大きな柔軟性が生まれます。

戦略のリスクと解決策

- 市場が長期にわたってレンジ相場の場合、MACDは誤ったシグナルを何度も発します。その場合はEMA線のパラメータを適宜調整し、ノイズの一部を除去できます。

- KDJ指標のパラメータ設定が不適切だと結果に影響を与えます。複数のパラメータセットをテストし、より安定したパラメータの組み合わせを選択できます。

- バックテストの時間範囲の選択が適切でないと、戦略の収益を過大または過小評価する可能性があります。代表的な時間範囲を選んでテストすべきです。

最適化の方向性

この戦略は以下の点から最適化を行うことができます。

- ストップロスメカニズムを追加します。価格がストップロスラインに達した場合、強制的にポジションを決済します。

- より多くの指標フィルターを追加します。RSIやボリンジャーバンドなどの他の指標と組み合わせることで、シグナルの精度を向上させることができます。

- 指標パラメータを最適化します。EMAとKDJのパラメータの組み合わせを変更し、最適なパラメータを探します。

- 機械学習技術を利用して自動最適化します。ニューラルネットワークなどを使用して、戦略パラメータのトレーニングと最適化を行います。

まとめ

この戦略は、トレンドフォローを主とし、買われすぎ・売られすぎの制御を補助とする典型的なアルゴリズム戦略です。複数の指標の利点を融合し、安定性と感度のバランスを効果的に取ることができます。継続的な最適化と調整により、戦略の適用シーンをさらに拡大し、長期的な安定収益を得ることができます。

- 1