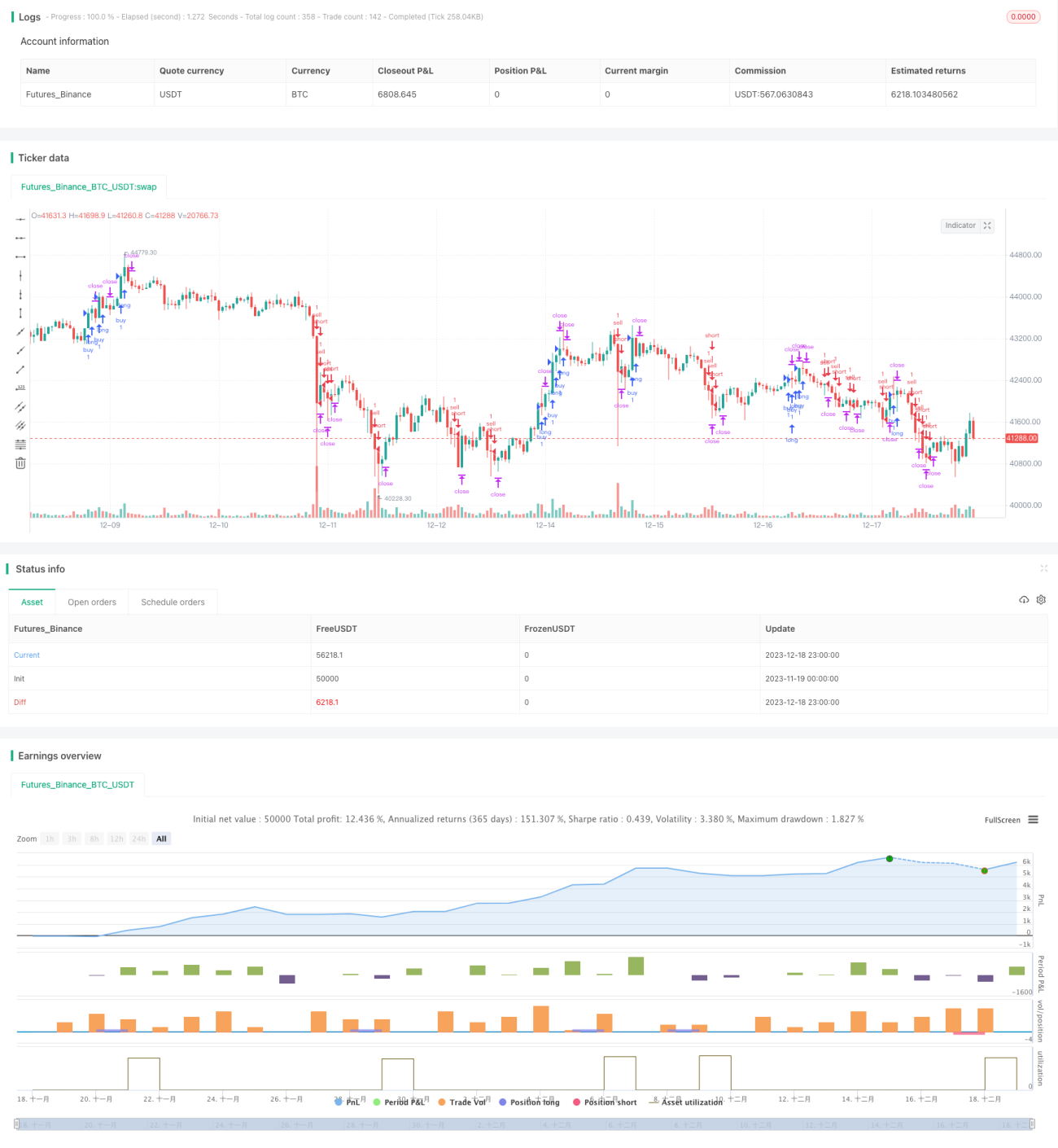

ボリンジャーバンドとRSIに基づくトレンドフォロー戦略

概要

本戦略は、ボリンジャーバンド、RSI指標、および200期間移動平均線を総合的に活用し、トレンド方向を識別します。トレンド方向が適切な場合、ボリンジャーバンドの上下バンド付近で逆張り取引を行い、利益を獲得します。

戦略の原理

まず、200期間移動平均線を用いて大まかなトレンド方向を判断します。価格が上にある場合は上昇トレンド、下にある場合は下降トレンドと定義します。次に、上昇トレンドにある場合、RSI指標が売られすぎを示し、かつボリンジャーバンドの下限に近づいたときに買いを実行します。下降トレンドにある場合、RSI指標が買われすぎを示し、かつボリンジャーバンドの上限に近づいたときに売りを実行します。最後に、ATR指標を用いてストップロスを設定し、目標利益はストップロスの2倍とします。

優位性分析

本戦略の最大の利点は、複数の指標を総合的に用いてトレンド方向と取引タイミングを判断する点です。まず、200日移動平均線により大まかなトレンド方向を効果的に判断できます。次に、ボリンジャーバンドの上下バンドは価格が反転する可能性のある領域を示します。最後に、RSI指標は価格が反転するタイミングを示します。複数の指標を併用することで、単一指標による判断ミスのリスクを回避できます。

リスク分析

本戦略の主なリスクは、大まかなトレンド判断の誤りと反転シグナルの誤発信です。大まかなトレンド判断を誤ると、継続的に損失が発生する可能性があります。反転シグナルを誤って発信した場合、ストップロスが発動する確率が高くなります。また、逆張り取引は本質的にリスクが高いため、慎重な運用が必要です。

上記のリスクを回避するため、移動平均線のパラメータを適宜調整するか、他の指標を追加して確認することで、判断精度を高めることを推奨します。また、ストップロスの幅を適度に広げ、ストップロスが発動しにくくなるように調整することも有効です。

最適化の方向性

本戦略の最適化の余地は大きく、以下の点に着手できます。第一に、移動平均線のパラメータを調整し、大まかなトレンド判断の精度を最適化します。第二に、ボリンジャーバンドのパラメータを調整するか、カルマンチャンネルを追加し、価格反転領域の判断効果を高めます。第三に、MACDなどの他の指標を追加して反転を確認し、誤シグナルを減らします。第四に、ストップロスの比率設定を最適化し、実際のストップロス発動確率を低減します。

まとめ

本戦略は、ボリンジャーバンド、RSI指標、移動平均線を総合的に活用してトレンドと取引タイミングを判断し、良好な効果を実現しました。しかし、安定した収益性を高めるためには、さらなるパラメータ設定とリスク管理の最適化が必要です。全体的に見ると、本戦略は考え方が明確で実装が容易であり、さらなる研究と応用に値します。

- 1