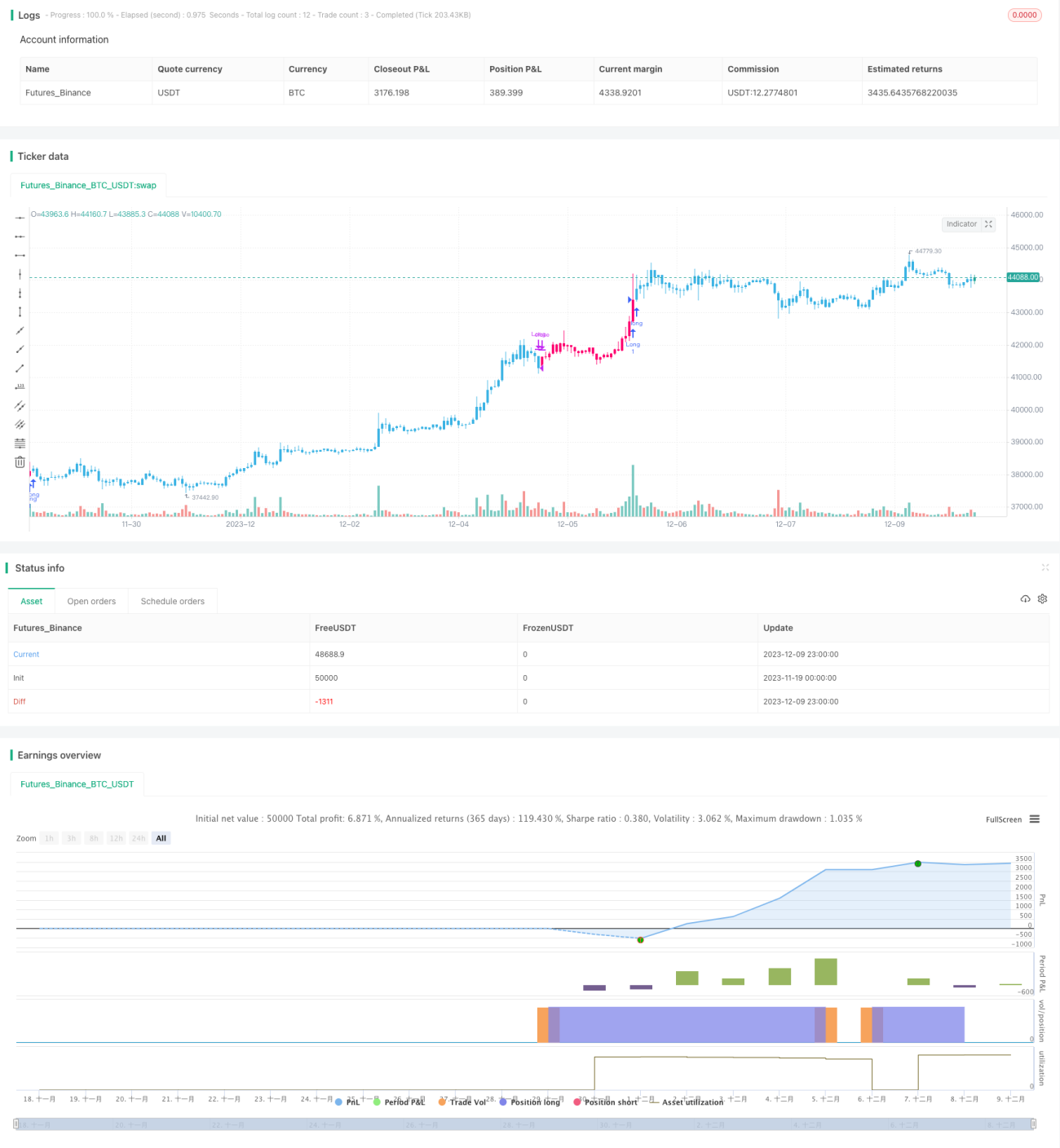

対数に基づく価格予測戦略

1

Follow

1802

Followers

概要

本戦略は対数関数を用いて価格変動をシミュレートし、出来高の標準偏差と平均値からz値を算出し、そのz値を対数関数のパラメータとして入力することで将来の価格を予測します。

戦略の原理

- 終値のROCを計算し、正の値をvolume_posに、負の値をvolume_negに累積します。

- volume_posとvolume_negの差をnet_volumeとして計算します。

- net_volumeの標準偏差net_stdと平均値net_smaを計算します。

- net_smaをnet_stdで割ってz値を求めます。

- 終値、終値の20日標準偏差、z値をパラメータとして対数関数logisticに入力し、次の期間の価格を予測します。

- 予測価格が現在の実際の価格の1.005倍を超えた場合に買い建て、0.995倍を下回った場合に決済します。

優位性分析

本戦略は出来高の統計情報と対数関数による価格予測を組み合わせたものです。

利点は以下の通りです:

- 出来高の買いと売りの差異を活用できるため、市場心理を判断できます。

- 対数関数で価格変動曲線を近似するため、予測効果が良好です。

- 戦略はシンプルで明確であり、実装が容易です。

リスク分析

本戦略には以下のリスクもあります:

- 出来高指標には遅延が生じるため、市場の変化をタイムリーに反映できません。

- 対数関数による予測は必ずしも正確ではなく、誤ったシグナルを生む可能性があります。

- 損切り対策がなく、損失を抑制できません。

以下の方法でリスクを低減できます:

- 他の指標と組み合わせて出来高シグナルの信頼性を判断します。

- 対数関数のパラメータを最適化し、予測精度を向上させます。

- 損切りラインを設定し、1取引あたりおよび全体の最大損失を制限します。

最適化の方向性

本戦略はさらに以下のように最適化可能です:

- 機械学習手法を用いて対数関数を動的に最適化する。

- 株価ボラティリティ指標を組み合わせてポジション管理を調整する。

- ベイズフィルターを追加し、無効なシグナルを除去する。

- ブレイクアウト戦略と組み合わせ、ブレイクポイントでエントリーする。

- アソシエーションルールを用いて出来高と価格の逆行シグナルを発掘する。

複数の手法を組み合わせることで、戦略の安定性と収益性をさらに向上させることができます。

まとめ

本戦略は出来高の統計指標と対数関数による予測を統合し、独自の定量的取引アプローチを形成しています。継続的な最適化により、本戦略は効率的で安定したプログラム取引システムとなり得ます。機械学習や組み合わせ最適化理論を取り入れることで、取引パフォーマンスをさらに向上させることができると確信しています。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1