移動平均線と偏差指標のマルチタイムフレームトレーディング戦略

概要

この戦略は、移動平均線、ボリンジャーバンド、相対力指数(RSI)の3つの指標を組み合わせ、複数の時間枠で株式取引を行います。買い注文では、短期移動平均線が長期移動平均線を上抜け、RSIが50未満、終値がボリンジャーバンドの中央線を下回るという3つの条件を同時に考慮します。売り注文では、RSIが70超、終値がボリンジャーバンドの上部バンドを上回るという2つの条件を考慮します。

戦略の原理

この戦略は主に3つの指標を使用して判断します。最初はMACD指標で、短期と長期の2つの異なる周期の移動平均線で構成され、短期線が長期線を上抜けたときに買いシグナルが発生します。2つ目の指標はボリンジャーバンドで、中央線、上部バンド、下部バンドの3本の線で構成されます。価格が下部バンドに近づくと振動の谷底の買いポイントとなり、上部バンドに近づくと損切りの山頂となります。3つ目の指標はRSIで、証券価格の動きの速度と変化の程度を反映し、買いの谷底と売りの山頂を見つけることができます。

具体的な取引では、この戦略はまず短期移動平均線が長期移動平均線を上抜け、株価の上昇勢いが強まっていることを示すこと、これにより買いが可能となります。同時にRSIが50未満であることを要求し、株価が売られすぎゾーンにある可能性を示し、買いのタイミングに入ります。さらに、終値がボリンジャーバンドの中央線を下回っていることを要求し、株価が谷底にあることを示し、これも良好な買いポイントです。

利確と損切りについては、RSIが70を超えた場合、株価が買われすぎゾーンにある可能性があり、上昇勢いが弱まっていることを示すため、利確を検討すべきです。また、終値がボリンジャーバンドの上部バンドを上回った場合も、株価が高すぎる可能性があり、反落のリスクがあるため、適切に利確すべきです。

戦略の利点

この戦略は、移動平均線、ボリンジャーバンド、RSIの3つの指標の利点を総合的に活用し、買いと売りのタイミングをより正確に判断できます。具体的な利点は以下の通りです。

-

移動平均線は株価の上昇勢いを判断でき、ボリンジャーバンドの中央線は株価の谷底の買いポイントを見つけられ、RSIは高値での買いを防げます。これら3つを組み合わせることで、株価上昇の中盤で良好な買いタイミングを確定できます。

-

RSIとボリンジャーバンドの上部バンドの組み合わせにより、株価の山頂をうまく捉え、買われすぎ現象を避け、適時に利確できます。

-

複数の時間枠での判断を適用することで、異なるレベルで取引機会を捉え、利益の余地を拡大できます。

-

この戦略の取引ロジックはシンプルで明確であり、理解しやすく、中長期投資に適しています。

戦略のリスク

この戦略は複数の指標を総合的に判断し、取引判断の正確性を高めていますが、以下のような主要なリスクが依然として存在します。

-

パラメータ設定のリスク。移動平均線、ボリンジャーバンド、RSIのパラメータは実際の状況に応じて調整する必要があり、パラメータ設定が不適切だと取引効果に影響を及ぼします。

-

上昇相場での適用性が高い。弱気相場では株価の下落速度が速く、この戦略の損切り措置が間に合わない可能性があります。

-

単一銘柄のリスク。この戦略はポートフォリオに適しており、単一銘柄のリスクは依然として存在するため、分散投資が必要です。

-

取引頻度が高くなる可能性があります。パラメータ設定によっては、この戦略が頻繁に取引を行う場合があります。これにより取引コストと税金が増加します。

対応する解決方法:

-

バックテストデータに基づいてパラメータを調整し、指標がシグナルを発する頻度をより適切にします。

-

移動平均線の周期を適切に調整し、買い頻度を減らし、損失を抑えます。

-

投資対象を増やし、分散投資により単一銘柄のリスクを低減します。

-

買いと利確の条件を適度に緩和し、取引頻度を下げます。

戦略の最適化の方向性

この戦略にはさらに最適化の余地があります。

-

出来高指標などさらに多くの指標フィルターを導入し、買い時に出来高が増加していることを確認し、判断の正確性を高めることができます。

-

ポジション管理モジュールを追加し、市場状況に応じてポジションを動的に調整できます。

-

深層学習アルゴリズムと組み合わせ、大量のデータのトレーニングを通じてパラメータ設定を自動最適化できます。

-

より多くの時間枠の判断を追加し、適用範囲を拡大できます。

まとめ

この戦略は全体的にロジックが明確で理解しやすく、複数の指標を総合的に活用することで、ある程度偽のシグナルを減らしています。パラメータの最適化やさらなるテクニカル指標の追加により、判断の正確性をさらに高め、戦略の頑健性を強化できます。この戦略は中長期投資に比較的適しており、定量取引にも使用できます。ただし、どの戦略も市場リスクを完全に回避できるわけではなく、ポジションサイズと損切りポイントを適切に管理する必要があります。

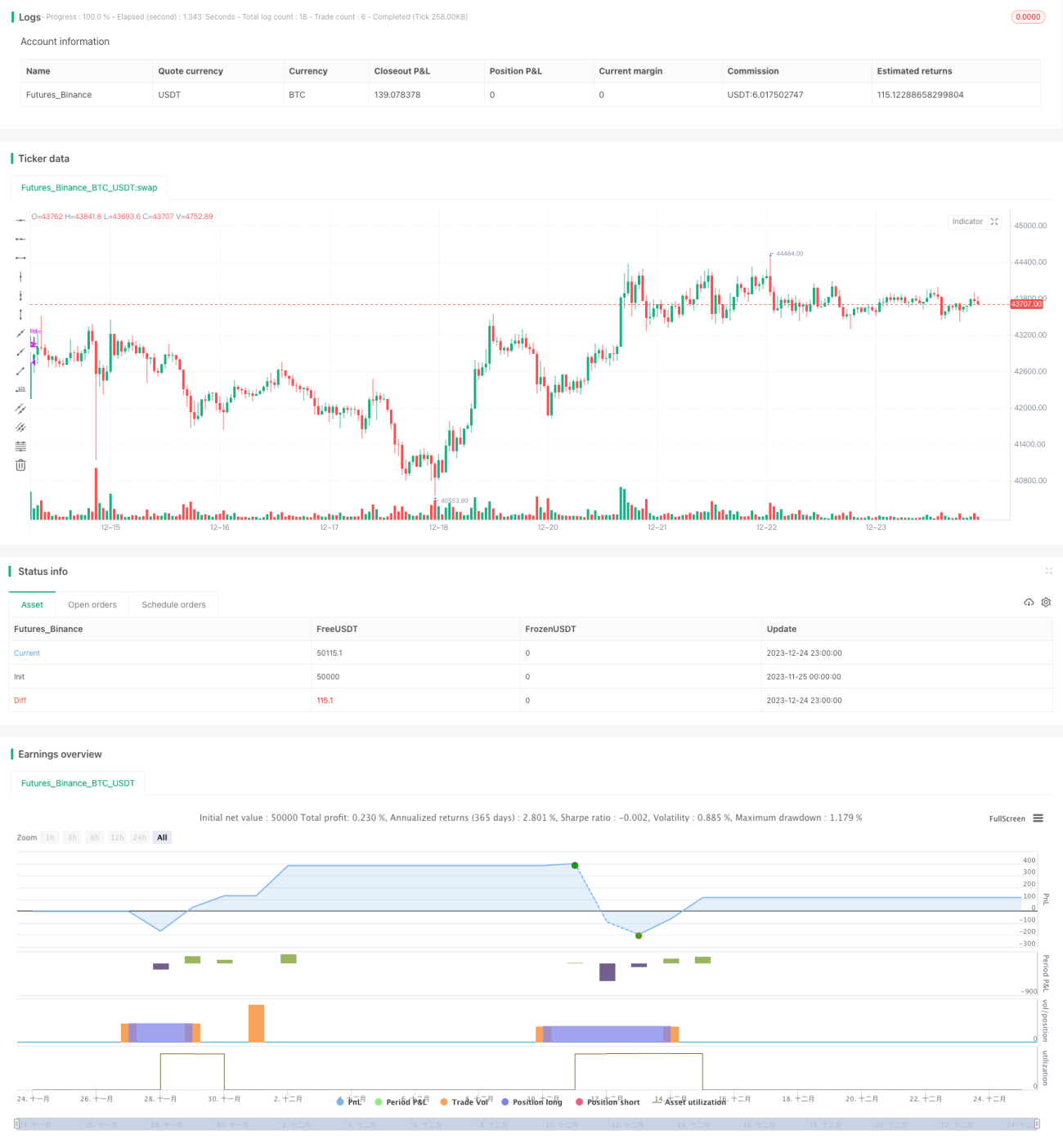

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//

//@author Alorse

//@version=4

strategy("MACD + BB + RSI [Alorse]", shorttitle="BB + MACD + RSI [Alorse]", overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=1000, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.01) - 1