極値法に基づく統計的ボラティリティのバックテスト戦略

1

Follow

1802

Followers

概要

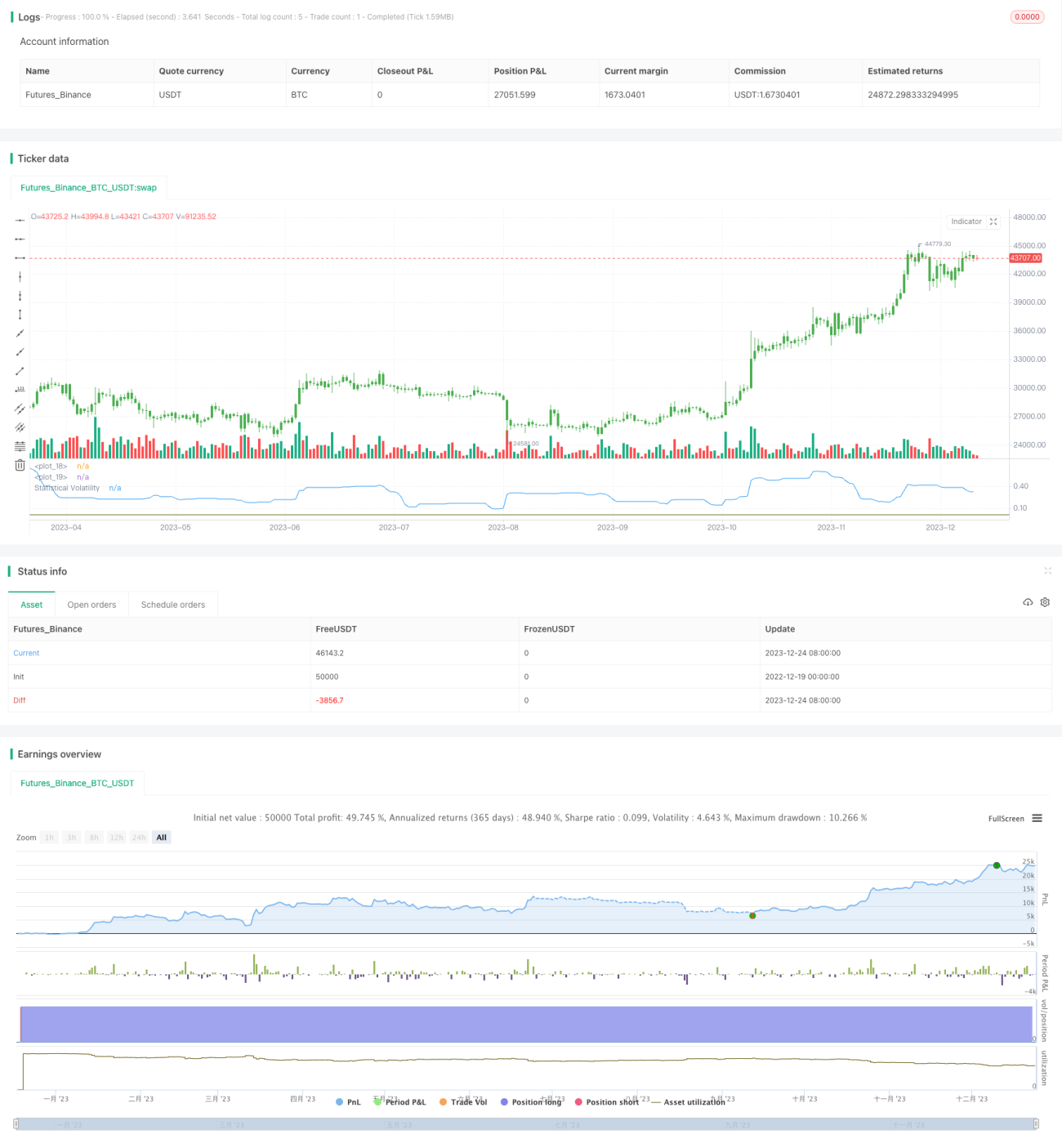

本戦略は、極値法を用いて統計的ボラティリティ(過去のボラティリティとも呼ばれる)を計算します。これは、高値、安値、終値の極値に時間要素を組み合わせて統計的ボラティリティを算出します。このボラティリティは資産価格の変動性を反映します。戦略は、ボラティリティが設定した閾値を上回る、または下回る場合に、ロングまたはショートの取引を行います。

戦略の原理

- 一定期間における高値、安値、終値の極値を計算する

- 極値法の式を適用し、統計的ボラティリティを算出するSqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- ボラティリティと設定された上限・下限の閾値を比較し、取引シグナルを生成するpos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))

- 取引シグナルに従いロングまたはショートを行う

優位性分析

本戦略の主な優位性は以下の通りです:

- 統計的ボラティリティ指標を用いることで、市場のホットスポットや反転の機会を効果的に捉えられる

- 極値法によるボラティリティ計算は、極端な価格に影響されにくく、結果がより安定し信頼性が高い

- パラメータ調整により、様々なボラティリティ環境での取引に適応できる

リスク分析

本戦略には以下のリスクが存在します:

- 統計的ボラティリティには遅延性があり、市場の転換点を正確に捉えられない可能性がある

- ボラティリティ指標は突発的なイベントへの反応が遅く、短期の取引機会を逃す可能性がある

- 誤取引リスクやストップロスのリスクが存在する

対策と解決方法:

- 統計期間を適切に短縮し、市場変化への感度を高める

- 他の指標を補助として組み合わせ、シグナルの正確性を向上させる

- ストップロスを設定し、1回の損失を制御する

最適化の方向性

本戦略の最適化の方向性:

- 異なる統計期間のパラメータをテストし、最適なパラメータを見つける

- ポジション管理モジュールを追加し、ボラティリティに応じてポジションサイズを調整する

- 移動平均線などの指標を組み合わせ、フィルタ条件を設定し誤取引を減らす

まとめ

本戦略は極値法を用いて統計的ボラティリティを計算し、ボラティリティの異常変動を捉えて取引シグナルを生成します。単純移動平均線などの指標と比較して、市場の変動性をより反映し、反転を捉えることができます。また、極値法のアルゴリズムにより結果がより安定し信頼性が高くなります。パラメータ調整と最適化により、本戦略は様々な市場状況に適応でき、その取引思考と統計的ボラティリティ指標はさらなる研究と応用に値します。

Source

Pine

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1