概要

この戦略は価格モメンタム指標を用いて売買方向を判断します。具体的には、移動平均線と平均価格(VWAP)をそれぞれ計算し、価格がこれらを上抜けたときに買いシグナルを生成します。偽シグナルを除去するため、過去に同様のシグナルが出ていないことを要求します。その後、シグナル状態を保存し、移動平均線の条件と組み合わせて最終的なエントリーシグナルを生成します。戦略にはストップロスとテイクプロフィットの設定も含まれています。

戦略の原理

この戦略は主に価格モメンタム指標を用いてトレンド方向を判断します。まず、価格の移動平均線と平均価格(VWAP)を計算します。

pine

swmaClose = swma(close)

vwapClose = vwap(close)

ここで、swmaは加重移動平均(SMMAに類似)であり、vwapは出来高加重平均価格です。これらはどちらも価格の平均水準を反映します。

次に、価格と平均値の大小関係を比較し、価格が移動平均線と平均価格を上抜けたかどうかを判断して、強気シグナルかどうかを判定します。

pine

swmaLong = close > swmaClose

vwapLong = close > vwapClose

偽シグナルを除去するため、これらの指標が以前にシグナルを出していないことを要求します。

pine

triggerLong = vwapLong and not vwapLong[1] and not swmaLong and not swmaLong[1]

次に、強気シグナルを保存します。

pine

saveLong = false, saveLong := triggerLong ? true : not vwapLong ? false : saveLong[1]

最後に、上抜けシグナルが保存され、かつ価格が再び移動平均線を上抜けたときに、エントリーシグナルを生成します。

pine

startLong = saveLong and swmaLong

これにより、一部の偽シグナルを除去し、シグナルの信頼性を高めます。

戦略にはストップロスとテイクプロフィットの設定も含まれています。ストップロスの距離は設定可能で、テイクプロフィットはストップロスの一定倍率に設定されています。

優位性分析

この戦略には以下の優位性があります。

- 価格モメンタム指標を使用するため、トレンド方向を良好に判断できる。

- 二重指標と複数ステップの判断を組み合わせることで、偽シグナルを除去し、戦略の信頼性を高める。

- ストップロス・テイクプロフィットの設定が適切で、1取引あたりのリスクを管理できる。

- 戦略パラメータが設定可能であり、異なる市場環境に適応できる。

- 戦略ロジックが単純明快で、理解・実装が容易。

リスク分析

この戦略には以下のリスクも存在します。

- 移動平均線指標には遅延が伴い、一部の価格変動を見逃す可能性がある。

- 効果はパラメータ設定に依存し、パラメータの組み合わせによって結果が大きく異なる。

- 買いシグナルが少なく、機会損失のリスクがある。

- 多段階の判断により一部の機会が除外され、収益性に影響を与える可能性がある。

対策:

- 異なる移動平均線パラメータをテストし、最適化する。

- 判断ロジックを適度に簡略化し、買いシグナルを増やす。

- ストップロス・テイクプロフィット比率を調整し、1回の損失を抑制する。

最適化の方向性

この戦略は以下の方向で最適化が可能です。

- より多くの価格モメンタム指標(MACD、DMIなど)をテストする。

- 売りシグナルの判断を追加し、双方向取引を実現する。

- 出来高指標を組み合わせ、偽のブレイクアウトを回避する。

- バックテスト結果に基づいてパラメータ設定を最適化する。

- 市場環境に応じて自動的にパラメータを調整する仕組みを検討する。

- 機械学習アルゴリズムを追加し、パラメータの自己適応最適化を実現する。

これらの最適化により、戦略の柔軟性、堅牢性、収益性を向上させることができます。

まとめ

本価格モメンタム追跡戦略は、全体的にシンプルで分かりやすく、ロジックが明確なトレンド追跡戦略です。戦略は価格の移動平均線と平均価格を使用して価格モメンタムの方向を判断し、複数ステップの検証メカニズムを設計してシグナル品質を高めています。また、合理的なストップロス・テイクプロフィット設定も含まれています。コード量から見ると、戦略ロジックは非常に簡潔であり、20行強のPineスクリプトで実装できます。総じて、この戦略は非常に優れた学習事例であり、初心者が定量取引戦略を理解するのに最適な出発点となります。もちろん、本戦略自体にも実用的な取引価値があり、パラメータの最適化や機能拡張により、ノイズを回避しトレンドを追跡する実用的な取引システムに発展させることができます。

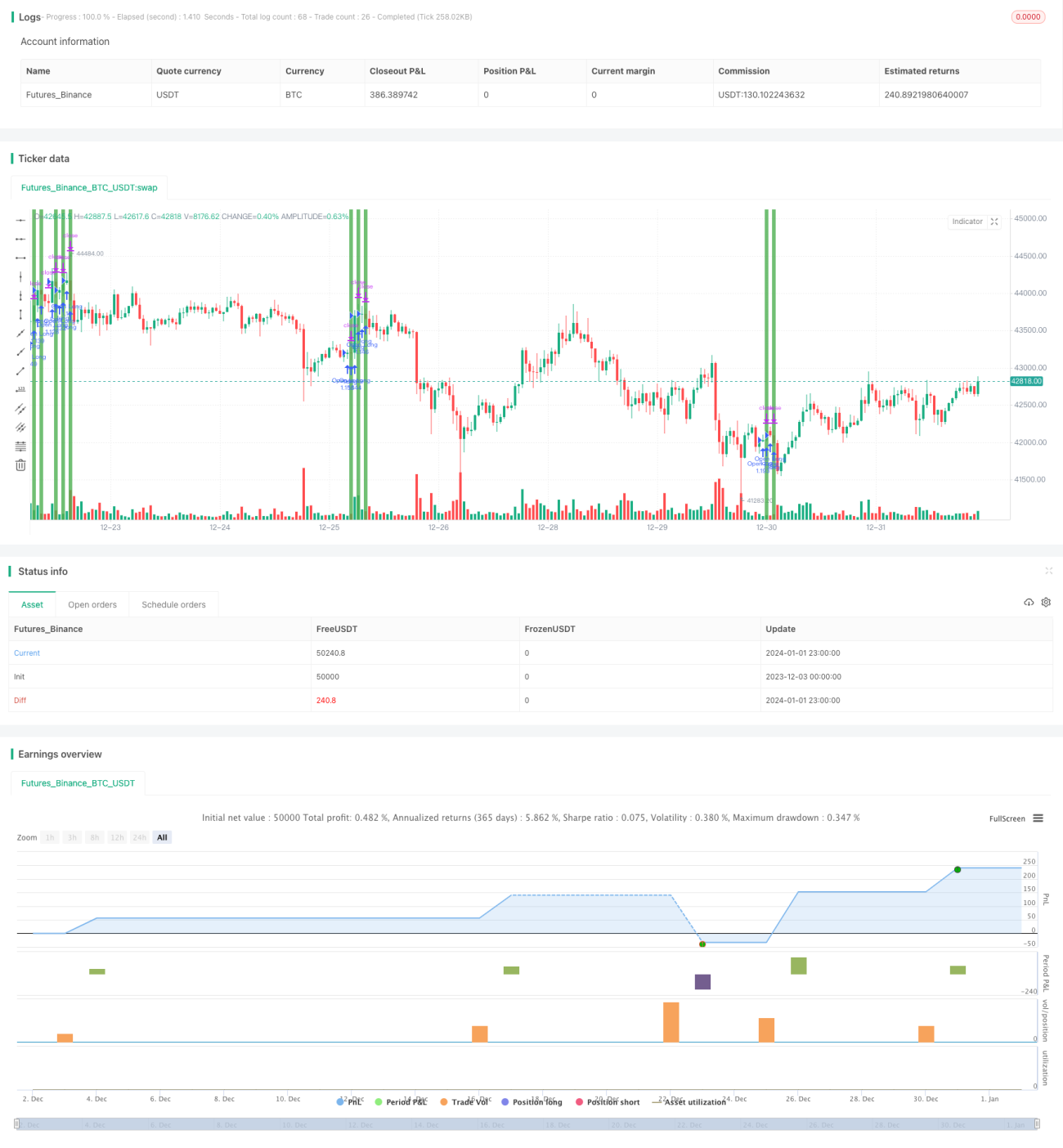

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Simple Price Momentum", shorttitle = "SPM", overlay = true, initial_capital = 20000, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, commission_value = 0.025)

// How To Create A Simple Trading Strategy With TradingView- 1