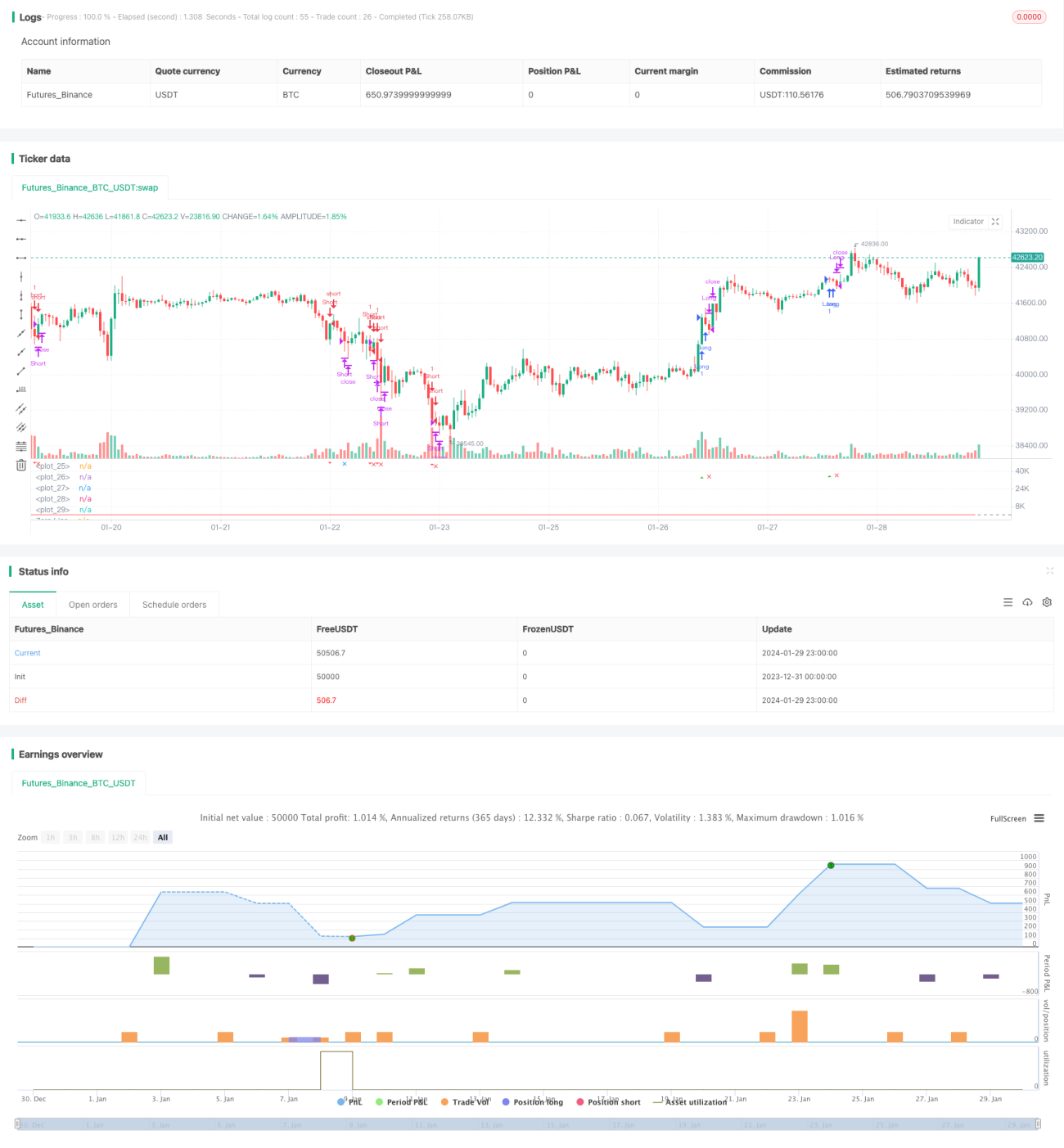

概要: これは、ウェーブ指標を用いてトレンドを識別する追跡戦略です。平均価格の指数移動平均と絶対価格差の移動平均を計算し、ウェーブラインを求めます。この戦略は、ウェーブラインと買われすぎ/売られすぎゾーンのクロスを監視し、取引シグナルを生成します。同時に、移動平均フィルターと出来高フィルターを組み合わせることで、誤ったシグナルを回避します。

戦略の原理:

-

平均価格 ap = (最高値 + 最安値 + 終値) / 3 を計算します。

-

n1期間のapのEMAを計算し、esaとします。

-

apとesaの絶対差のn1期間EMAを計算し、dとします。

-

ウェーブライン ci = (ap - esa) / (0.015 * d) を計算します。

-

n2期間のciのEMAを計算し、究極のウェーブライン tci、すなわちwt1とします。

-

wt1の4期間SMAを計算し、wt2とします。

-

買われすぎゾーンと売られすぎゾーンの水平線 obLevel1/2 および osLevel1/2 を描画します。

-

wt1がobLevel2ラインを上抜けたときに買いシグナル、wt1がosLevel2ラインを下抜けたときに売りシグナルを生成します。

-

フィルター条件として移動平均 emaFilter と出来高 volumeFilter を追加し、誤ったシグナルを回避します。

-

エントリー後に利確・損切りの比率を設定し、ポジションを決済します。

優位性の分析:

-

ウェーブラインは、価格の転換を適切に捉えることができ、トレンドを効果的に捕捉できます。

-

移動平均と出来高の二重フィルターにより、信頼性が高くなります。

-

複数のパラメータを用いた計算により、単一指標の限界を回避します。

-

利確・損切りを設定することで、利益の一部を確定し、リスクを効果的にコントロールできます。

リスクと欠点:

-

パラメータの選択によっては、一部の状況でパフォーマンスが低下したり、過学習が発生する可能性があります。

-

最適なパラメータ選択に関する明確なガイドラインがないため、試行錯誤が必要です。

-

より広範な市場状況がシグナルに組み込まれていません。

-

レンジ相場やボラティリティの高い市場で使用すると、バーストノイズ(花火効果)のリスクがあります。

-

利確・損切り以外に、エグジットルールが不足しています。

最適化の方向性:

-

様々な時間枠と資産でパラメータセットをテストし、最適値を求めます。

-

ボラティリティ指標を組み合わせ、低ボラティリティ期間のシグナルを回避します。

-

RSIなどの補完指標を追加し、シグナルの精度を高めます。

-

機械学習モデルを構築し、特定の資産に対する最適なパラメータを探索します。

-

トレーリングストップや急激なボラティリティ拡大に基づくエグジットを追加することで、エグジット戦略を強化します。

まとめ:

これは、ウェーブラインと補助指標を組み合わせた戦略です。ウェーブラインのトレンド転換を効果的に識別する特性を活かし、移動平均と出来高フィルターで誤ったシグナルを排除し、中長期トレンドの大部分を捉えることができます。同時に利確・損切りでリスクを管理します。最適化の余地は大きく、パラメータの組み合わせ調整、より多くの指標の追加、機械学習などを通じて継続的に改善することで、より多くの銘柄や時間足で優れたパフォーマンスを発揮できるでしょう。

- 1