ダブル・ドンチアンチャネル・ブレイクアウト戦略

概要

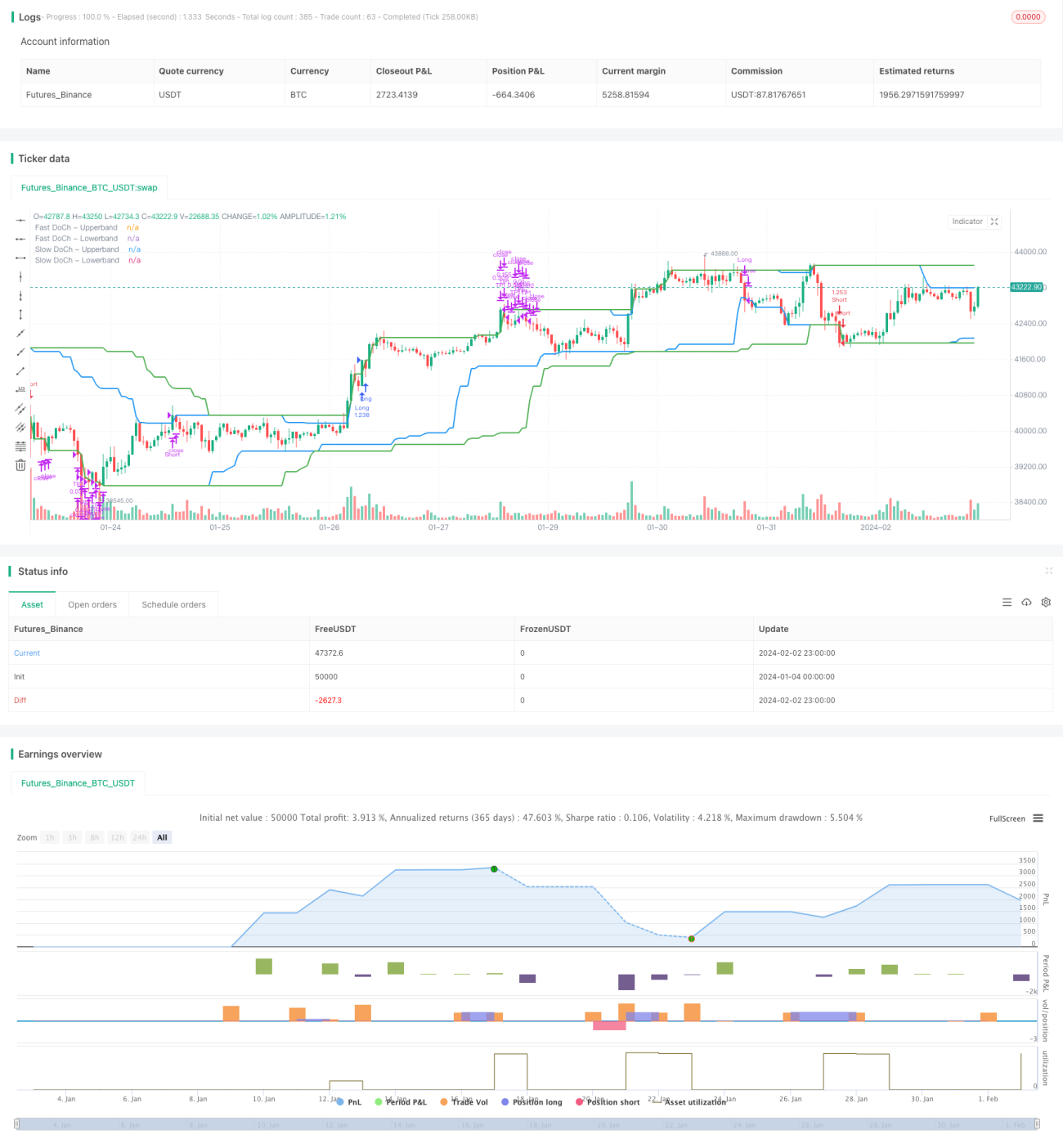

ダブル・ドンチアンチャネル・ブレイクアウト戦略は、ドンチアンチャネルに基づいた定量的取引戦略です。この戦略は、短期ドンチアンチャネルと長期ドンチアンチャネルを組み合わせることで、低リスクで高リターンのブレイクアウト取引を実現します。価格が長期チャネルをブレイクしたときに買い/売りエントリーし、価格が短期チャネルを再度ブレイクしたときに損切りまたは利確でエグジットします。

戦略の仕組み

この戦略は主に2つのドンチアンチャネルに基づいており、長い期間の長期ドンチアンチャネルと短い期間の短期ドンチアンチャネルを含みます。

長期ドンチアンチャネルは期間が長く、市場のノイズを効果的に除去できるため、そのブレイクアウトシグナルは高い信頼性を持ちます。価格が長期チャネルの上限をブレイクした場合は買いエントリー、価格が長期チャネルの下限を割り込んだ場合は売りエントリーとなります。

短期ドンチアンチャネルは期間が短く、短期的な価格変動に迅速に対応できます。価格がこのチャネルを再度ブレイクした場合、トレンドが転換したことを示すため、すぐに損切りまたは利確でエグジットする必要があります。

さらに、戦略のエントリーフィルターとしてボラティリティ条件も設定されています。価格変動があらかじめ設定した閾値パーセンテージを超えた場合にのみ、エントリーがトリガーされます。これにより、レンジ相場での頻繁なエントリーとエグジットを回避できます。

強みの分析

- ダブルチャネルによる2つの防御ラインを設定することで、リスクを効果的にコントロールできる

- 短期と長期のチャネルを組み合わせて活用し、効率的なトレンドキャッチを実現

- ボラティリティフィルターにより、無駄な取引を削減できる

- トレンドフォローとレンジ縮小防止の両方の利点を持つ

- ルールが明確でシンプルであり、理解しやすく習得しやすい

リスク分析

- 相場が激しく変動する場合、損失停止点が突破され、大きな損失が発生する可能性がある

- パラメータ設定(チャネル期間の長さなど)が適切でない場合、戦略の効果が低下する可能性がある

- 取引コストも利益に一定の影響を与える

- 重大なイベントによる相場のギャップに注意する必要がある

パラメータの最適化、損失停止点の適切な設定、重大なイベントへの注意などの対策により、これらのリスクを軽減できます。

最適化の方向性

- 異なるドンチアンチャネルの期間パラメータの組み合わせをテストする

- ボラティリティパラメータを最適化し、最適なエントリータイミングを見つける

- トレンド判断指標を追加し、逆張り取引を回避する

- 銘柄選択に株式のファンダメンタルズを組み合わせる

- 損失停止メカニズムを調整し、損失拡大を防ぐ

まとめ

ダブル・ドンチアンチャネル・ブレイクアウト戦略は、全体的に比較的安定した信頼性のあるトレンドフォロー戦略です。トレンドキャッチとリスクコントロールの両方の利点を兼ね備えており、さまざまな株式取引戦略の基本モジュールとして適しています。パラメータの最適化とルールの改善により、さらに戦略の効果を高めることができます。

- 1