マルチタイムフレームの移動平均線クロス戦略

概要

マルチタイムフレーム移動平均クロスオーバー戦略(Multi Timeframe Moving Average Crossover Strategy)は、異なる時間足の移動平均線間のクロスシグナルを利用してトレンド方向を判断するアルゴリズム取引戦略です。本戦略はトレンド指標、モメンタム指標、ボラティリティ指標を組み合わせることで、より信頼性の高いシグナルを生成します。

戦略の仕組み

本戦略では、異なる期間のCCI指標を計算して市場のトレンド方向を判断し、MACD指標を組み合わせてゴールデンクロス・デッドクロスのシグナルを探し、最後にATR指標を用いてストップロス・利確ラインを設定することで、低値買い・高値売りを実現します。

具体的には、まず20期間のCCI指標を計算し、その正負によって市場トレンドを判断します。次にMACD指標の短期・長期移動平均線がクロスするかどうかを確認し、売買シグナルが生成されたかを判断します。続いてATR指標を使用してトレーリングストップ機構を生成し、利益をさらに確定します。最終的に、これら複数の指標のシグナルを統合して、最終的な買い・売り戦略シグナルを生成します。

戦略の利点

-

複数指標の組み合わせによるシグナル精度向上

CCI、MACD、ATRの3つの指標を組み合わせて市場のトレンド、モメンタム、ボラティリティを総合的に判断するため、より正確で信頼性の高いシグナルが得られます。 -

マルチタイムフレーム分析による市場リズムの把握

異なる期間のCCIで市場全体の流れを判断し、高時間足のMACDと組み合わせて低値買い・高値売りのポイントを見つけることで、大きなトレンドのリズムを捉えることができます。 -

ATRによるストップロストレーリングで効果的なリスク管理

ATR指標で生成されるストップロスにより、市場のボラティリティに応じて適切な損切りラインを設定でき、同時にトレーリングストップ機能により戦略のリスクをうまくコントロールできます。

戦略のリスク

-

パラメータ最適化の余地が限定的

本戦略では多くのパラメータの調整幅が大きくなく、性能の限界に達しやすいため、戦略効果のさらなる向上が制限されます。 -

複数指標の組み合わせによる計算負荷の増大

複数の指標を組み合わせて演算するため、戦略の計算負荷が一定程度増加します。高頻度取引ではラグが発生する可能性があります。 -

シグナルが頻発し、リスク管理が限定的

シグナルが比較的頻繁に発生する可能性があり、リスク管理は主にATR指標のストップロストレーリングに依存するため、極端な相場に対するリスク管理は十分とは言えません。

戦略の最適化

-

機械学習アルゴリズムを活用したパラメータ最適化の効率化

ベイズ最適化や遺伝的アルゴリズムなどの機械学習ハイパーパラメータ最適化アルゴリズムを試すことで、パラメータ調整をよりスマートかつ効率的に行えます。 -

機能性指標を追加し、戦略の柔軟性を向上

ボラティリティ指標、出来高指標、センチメント指標などの他の機能性指標を追加することで、戦略の適合性とロバスト性を高めることができます。 -

リスク管理モジュールの強化

より科学的な損切りルールを設計したり、ポジション管理や資金管理モジュールを追加することで、極端な相場のリスクをより効果的に防ぎ、戦略の安定性を確保できます。

まとめ

マルチタイムフレーム移動平均クロスオーバー戦略は、CCI、MACD、ATRの3大指標を組み合わせることで、信頼性の高いトレンド判断と効率的なリスク管理を実現しています。本戦略はトレンド、モメンタム、ボラティリティの3つの次元を総合的に考慮しており、シグナルの精度が高く、市場リズムを捉え、リスクを効果的に管理できるという利点があります。一方で、パラメータ最適化の余地が限定的であること、計算負荷が大きいこと、リスク管理の改善余地があることなどの課題も存在します。より多くの指標の導入、より優れたパラメータ最適化手法の活用、さらに強力なリスク管理モジュールの設計により、本戦略はさらなる向上と最適化が期待できます。

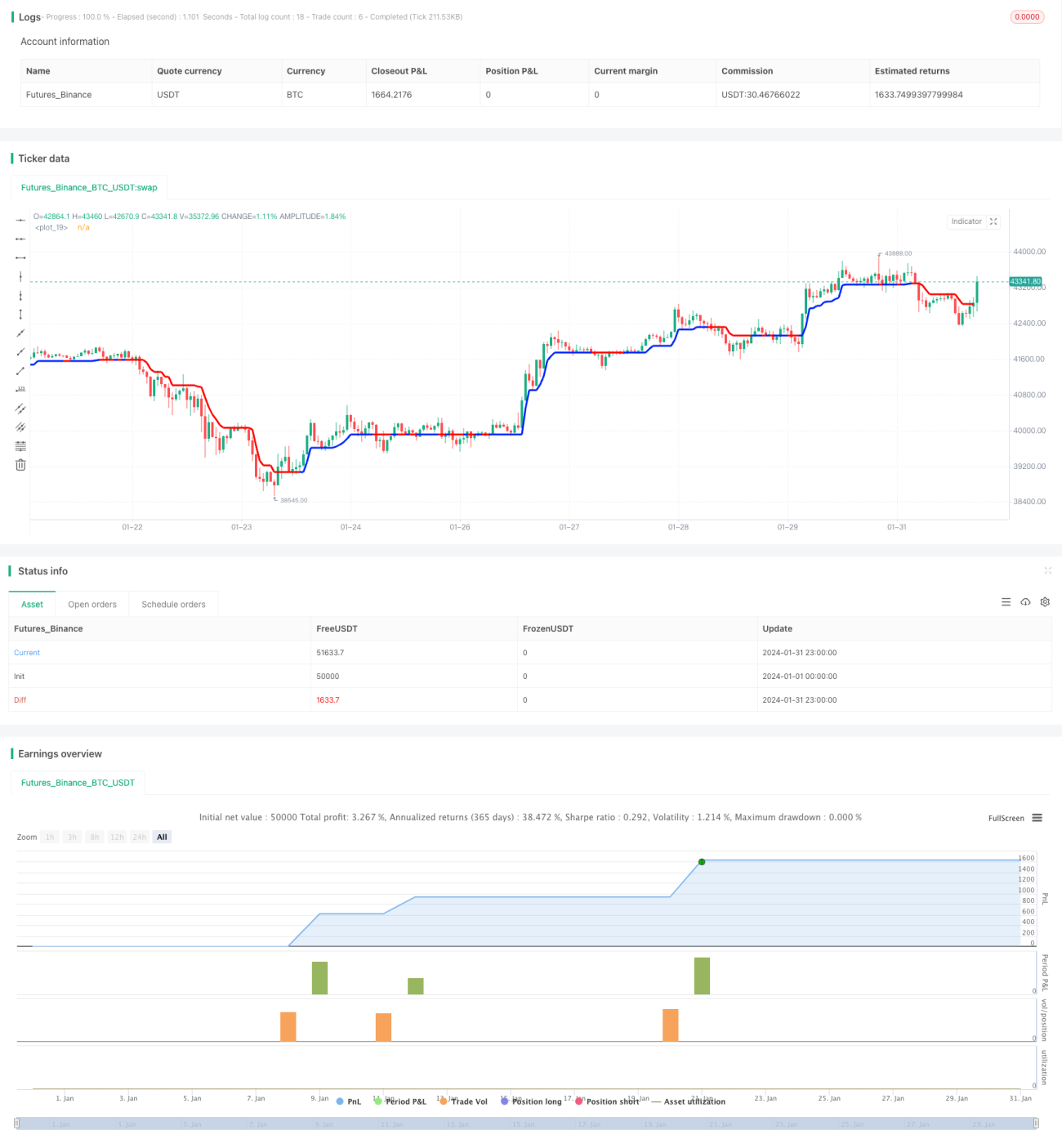

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('smplondonclinic Strategy', shorttitle='SMPLC Strategy', overlay=true, pyramiding = 0, process_orders_on_close = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

direction = input.string(title='Entry Direction', defval='Long', options=['Long', 'Short', 'Both'],group = "Strategy Entry Direction")- 1