KST 지표 수익 전략

개요

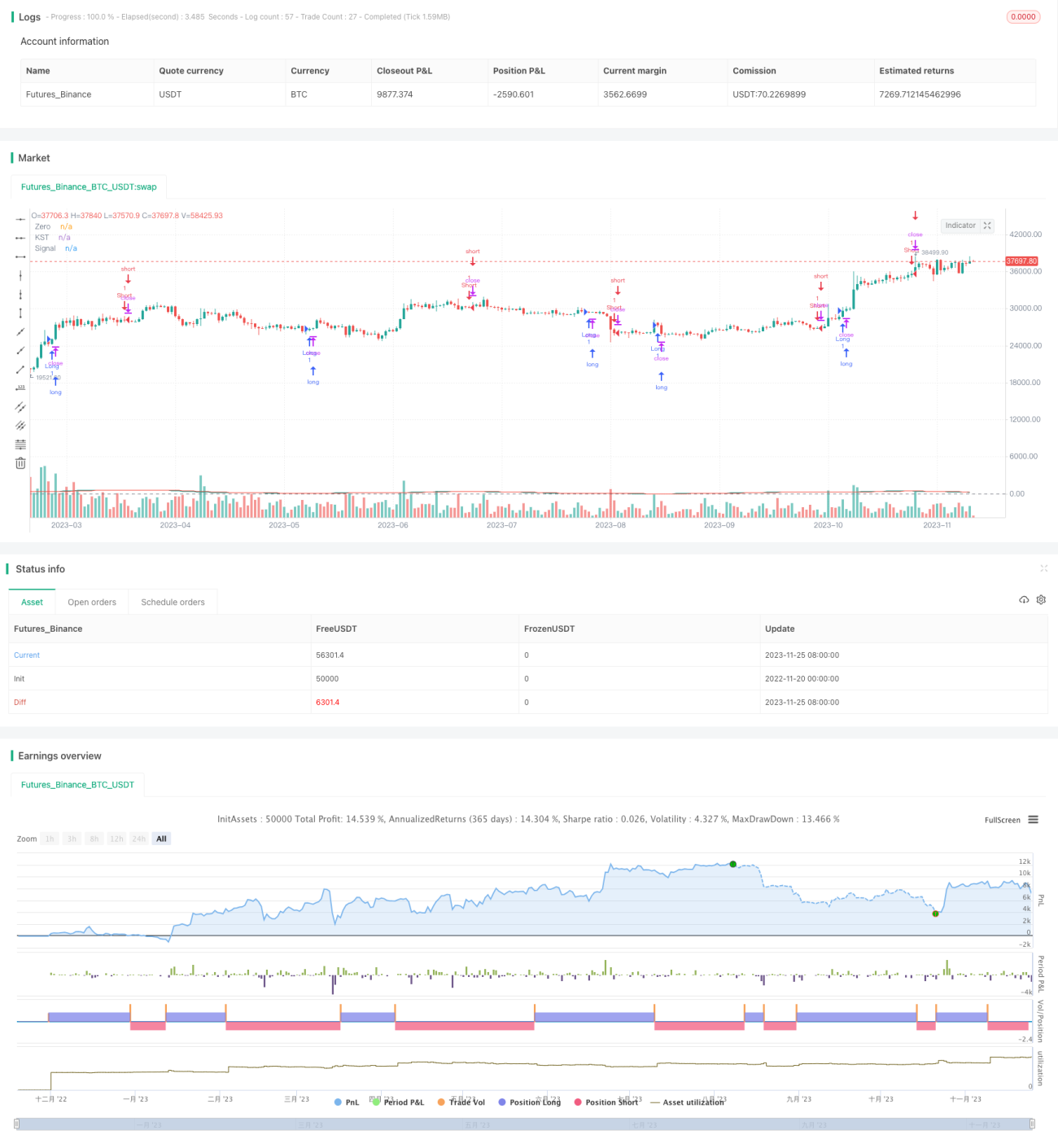

KST 지표 수익 전략은 SPY 30분 주기에 적용되는 종목 선정 전략입니다. 이 전략은 KST 지표의 골든크로스와 데드크로스를 활용하여 진입 및 청산 시점을 판단합니다.

전략 원리

해당 전략은 주로 KST 지표에 기반합니다. KST 지표는 다음과 같은 구성 요소로 이루어집니다:

- ROC 길이가 각각 11, 15, 20, 33인 4개의 서로 다른 길이의 ROC 곡선.

- 위 ROC 곡선에 각각 길이가 9, 14, 8, 15인 SMA(단순 이동평균)를 적용하여 평활화.

- 평활화된 4개의 ROC 곡선에 가중치 1, 2, 3, 4를 적용한 가중 합계 계산.

- 최종 KST 곡선에 길이가 9인 SMA를 적용하여 Signal 곡선 산출.

KST 곡선과 Signal 곡선의 골든크로스 및 데드크로스를 기반으로 매매 시점을 판단합니다:

- KST가 Signal을 상향 돌파하면 매수 신호

- KST가 Signal을 하향 돌파하면 매도 신호

장점 분석

해당 전략은 다음과 같은 주요 장점을 가지고 있습니다:

-

KST 지표를 활용하여 서로 다른 시간 주기의 가격 변동을 종합적으로 고려함으로써 전략의 안정성과 신뢰성을 높입니다.

-

KST 지표는 ROC 곡선에 가중 평균을 적용하여 더 긴 주기의 가격 변화가 주도적인 역할을 하도록 하여 시장 추세를 포착하는 데 유리합니다.

-

SPY와 같은 유동성이 높은 종목에 적용할 경우 실전에서 우수한 성과를 보입니다.

리스크 분석

해당 전략은 다음과 같은 몇 가지 리스크도 존재합니다:

-

KST 지표는 MA 지표와 마찬가지로 횡보장에서 가짜 신호를 발생시키기 쉽습니다. 매개변수 조정을 통해 최적화할 수 있습니다.

-

진입과 청산이 전적으로 지표에 의존하여 주식의 기본적 분석이나 시장 전체 분석을 결합하지 않으므로, 주요 이벤트 발생 시 큰 손실이 발생할 수 있습니다.

-

선정 종목 범위가 SPY 하나에 국한되어 있으므로, 종목 범위를 확대하여 단일 종목으로 인한 리스크를 분산시킬 수 있습니다.

최적화 방향

해당 전략은 다음과 같은 방향으로 최적화할 수 있습니다:

-

KST 지표 매개변수를 최적화하여 최적의 매개변수 조합을 탐색합니다.

-

변동성 지표를 결합하여 횡보장에서의 가짜 신호를 방지합니다.

-

손절매 전략을 추가하여 단일 손실을 제어합니다.

-

주식 풀을 확대하고 조건을 충족하는 개별 종목을 적절히 포함하여 전략의 안정성을 높입니다.

요약

해당 전략은 KST 지표를 활용하여 주식의 단기 추세를 판단하며, SPY에서 우수한 성과를 거두었습니다. 매개변수 최적화, 리스크 관리 조치 등을 통해 전략의 안정성과 실전 효과를 개선할 수 있습니다. 또한 종목 선정 범위를 확대하여 전략의 보편성을 높이는 것도 고려할 수 있습니다.

- 1