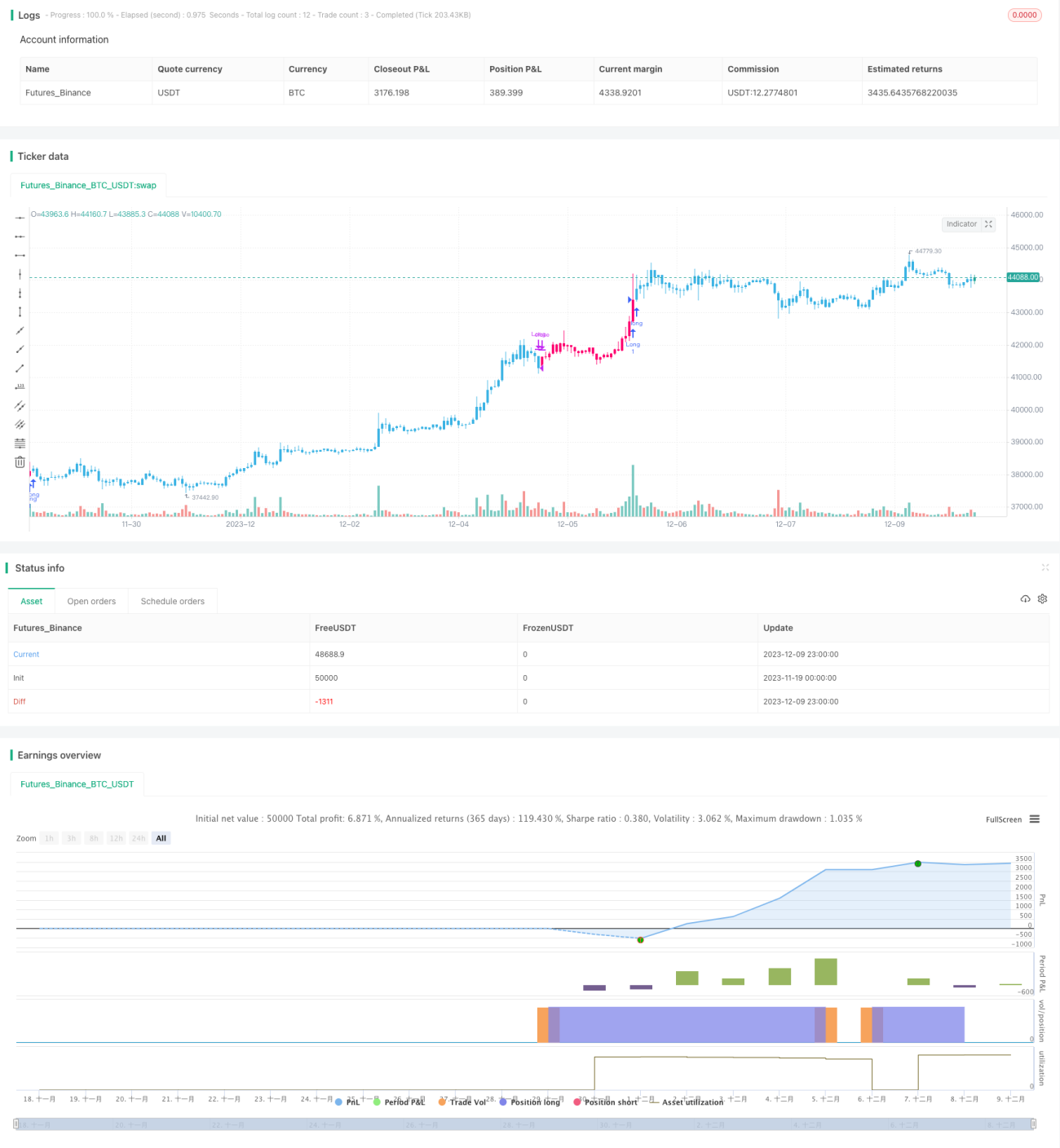

로그 기반 가격 예측 전략

1

Follow

1802

Followers

개요

해당 전략은 로그 함수를 이용하여 가격 변화를 모델링하고, 거래량의 표준편차와 평균을 이용하여 z값을 계산한 후 이를 로그 함수의 입력 파라미터로 사용하여 미래 가격을 예측합니다.

전략 원리

- 종가의 ROC 값을 계산하여 양수는 volume_pos에, 음수는 volume_neg에 누적합니다.

- volume_pos와 volume_neg의 차이를 net_volume으로 계산합니다.

- net_volume의 표준편차 net_std와 평균 net_sma를 계산합니다.

- net_sma를 net_std로 나누어 z값을 구합니다.

- 종가, 종가의 20일 표준편차, z값을 로그 함수 logistic에 입력하여 다음 기간의 가격을 예측합니다.

- 예측 가격이 현재 실제 가격보다 1.005배 이상 높을 때 매수하고, 0.995배 이하일 때 청산합니다.

장점 분석

이 전략은 거래량의 통계 정보와 로그 함수의 가격 예측을 결합합니다.

장점은 다음과 같습니다.

- 거래량의 매수·매도 차이를 활용하여 시장 심리를 판단할 수 있습니다.

- 로그 함수로 가격 변화 곡선을 근사하여 예측 효과가 비교적 좋습니다.

- 전략이 간단명료하여 구현이 쉽습니다.

위험 분석

이 전략에는 몇 가지 위험도 존재합니다.

- 거래량 지표에 시차가 존재하여 시장 변화를 즉시 반영하지 못할 수 있습니다.

- 로그 함수 예측이 항상 정확하지는 않아 오해를 불러일으킬 수 있습니다.

- 손절매 조치가 없어 손실을 통제할 수 없습니다.

다음과 같은 방법으로 위험을 낮출 수 있습니다.

- 다른 지표와 결합하여 거래량 신호의 신뢰성을 판단합니다.

- 로그 함수의 파라미터를 최적화하여 예측 정확도를 높입니다.

- 손절매 라인을 설정하여 각 거래 및 전체 손실 최대치를 제한합니다.

최적화 방향

해당 전략은 추가로 최적화할 수 있습니다.

- 머신러닝 방법을 이용하여 로그 함수를 동적으로 최적화합니다.

- 주가 변동성 지표와 결합하여 포지션 관리를 조정합니다.

- 베이지안 필터를 추가하여 무효 신호를 걸러냅니다.

- 돌파 전략과 결합하여 돌파 지점에서 진입합니다.

- 연관 규칙 마이닝을 이용하여 거래량-가격 이탈 신호를 발굴합니다.

다양한 방법을 조합하여 전략의 안정성과 수익성을 더욱 높일 수 있습니다.

요약

본 전략은 거래량 통계 지표와 로그 함수 예측을 통합하여 독특한 퀀트 트레이딩 아이디어를 형성합니다. 지속적인 최적화를 통해 이 전략은 효율적이고 안정적인 프로그램 트레이딩 시스템이 될 수 있습니다. 머신러닝과 조합 최적화 이론을 접목하면 거래 성과를 더욱 향상시킬 수 있을 것으로 기대합니다.

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1