극값법 기반 통계적 변동성 백테스팅 전략

1

Follow

1802

Followers

개요

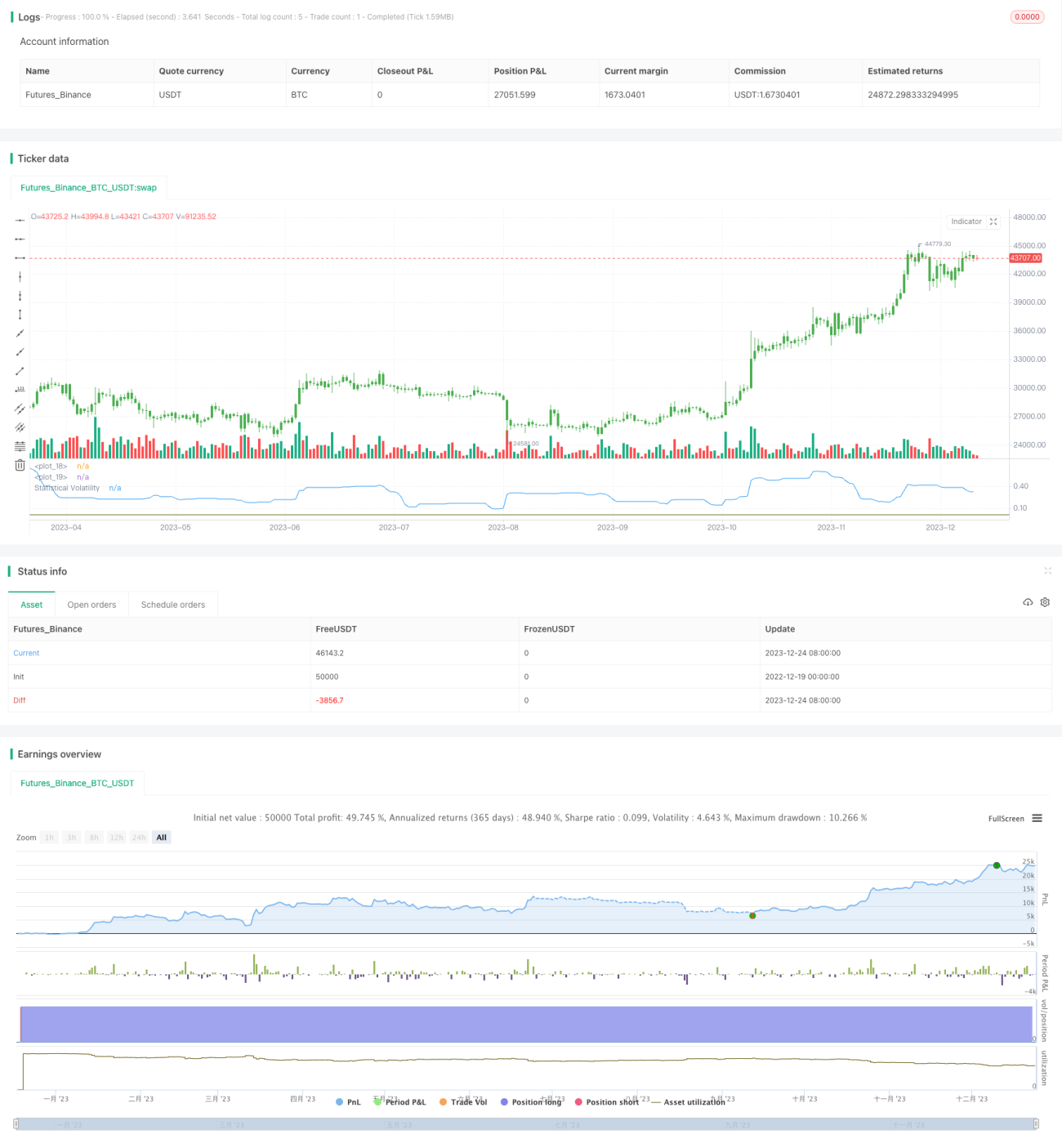

본 전략은 극값법(Extreme Value Method)을 사용하여 통계적 변동성(Statistical Volatility)을 계산하며, 이를 역사적 변동성(Historical Volatility)이라고도 합니다. 고가, 저가, 종가의 극값과 시간 요소를 결합하여 통계적 변동성을 산출합니다. 이 변동성은 자산 가격의 변동성을 반영합니다. 전략은 변동성이 설정된 임계값보다 높거나 낮을 때 각각 롱 또는 숏 거래를 실행합니다.

전략 원리

- 일정 기간 동안의 고가, 저가, 종가의 극값을 계산합니다.

- 극값법 공식을 적용하여 통계적 변동성을 계산합니다.SqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- 변동성과 설정된 상하한 임계값을 비교하여 거래 신호를 생성합니다.pos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))

- 거래 신호에 따라 롱 또는 숏 포지션을 취합니다.

장점 분석

본 전략의 주요 장점은 다음과 같습니다.

- 통계적 변동성 지표를 사용하여 시장의 핫 이슈와 반전 기회를 효과적으로 포착할 수 있습니다.

- 극값법으로 변동성을 계산하면 극단적인 가격에 민감하지 않아 결과가 더 안정적이고 신뢰할 수 있습니다.

- 매개변수를 조정하여 다양한 변동성 환경의 거래에 적응할 수 있습니다.

리스크 분석

본 전략에는 다음과 같은 주요 리스크가 존재합니다.

- 통계적 변동성 자체에 일정한 지연이 있어 시장의 전환점을 정확히 포착하지 못할 수 있습니다.

- 변동성 지표는 예상치 못한 사건에 느리게 반응하여 단기 거래 기회를 놓칠 수 있습니다.

- 잘못된 거래 리스크와 손절매 리스크가 존재합니다.

대응책 및 해결 방법:

- 통계 기간을 적절히 단축하여 시장 변화에 대한 민감도를 높입니다.

- 다른 지표를 보조 지표로 결합하여 신호의 정확성을 향상시킵니다.

- 손절매 지점을 설정하여 개별 손실을 통제합니다.

최적화 방향

본 전략의 최적화 방향은 다음과 같습니다.

- 다양한 통계 기간 매개변수를 테스트하여 최적의 매개변수를 찾습니다.

- 포지션 관리 모듈을 추가하여 변동성에 따라 포지션 크기를 조정합니다.

- 이동평균선과 같은 지표를 결합하여 필터 조건을 설정하고 잘못된 거래를 줄입니다.

요약

본 전략은 극값법을 사용하여 통계적 변동성을 계산하고, 변동성의 이상 움직임을 포착하여 거래 신호를 생성합니다. 단순 이동평균선과 같은 지표에 비해 시장 변동성을 더 잘 반영하고 반전을 포착할 수 있습니다. 또한 극값법 알고리즘은 결과를 더 안정적이고 신뢰할 수 있게 만듭니다. 매개변수 조정 및 최적화를 통해 본 전략은 다양한 시장 상황에 적응할 수 있으며, 그 거래 아이디어와 통계적 변동성 지표는 추가 연구와 응용 가치가 있습니다.

Source

Pine

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1