이동평균선과 상대강도지수를 기반으로 한 모멘텀 반전 전략

개요

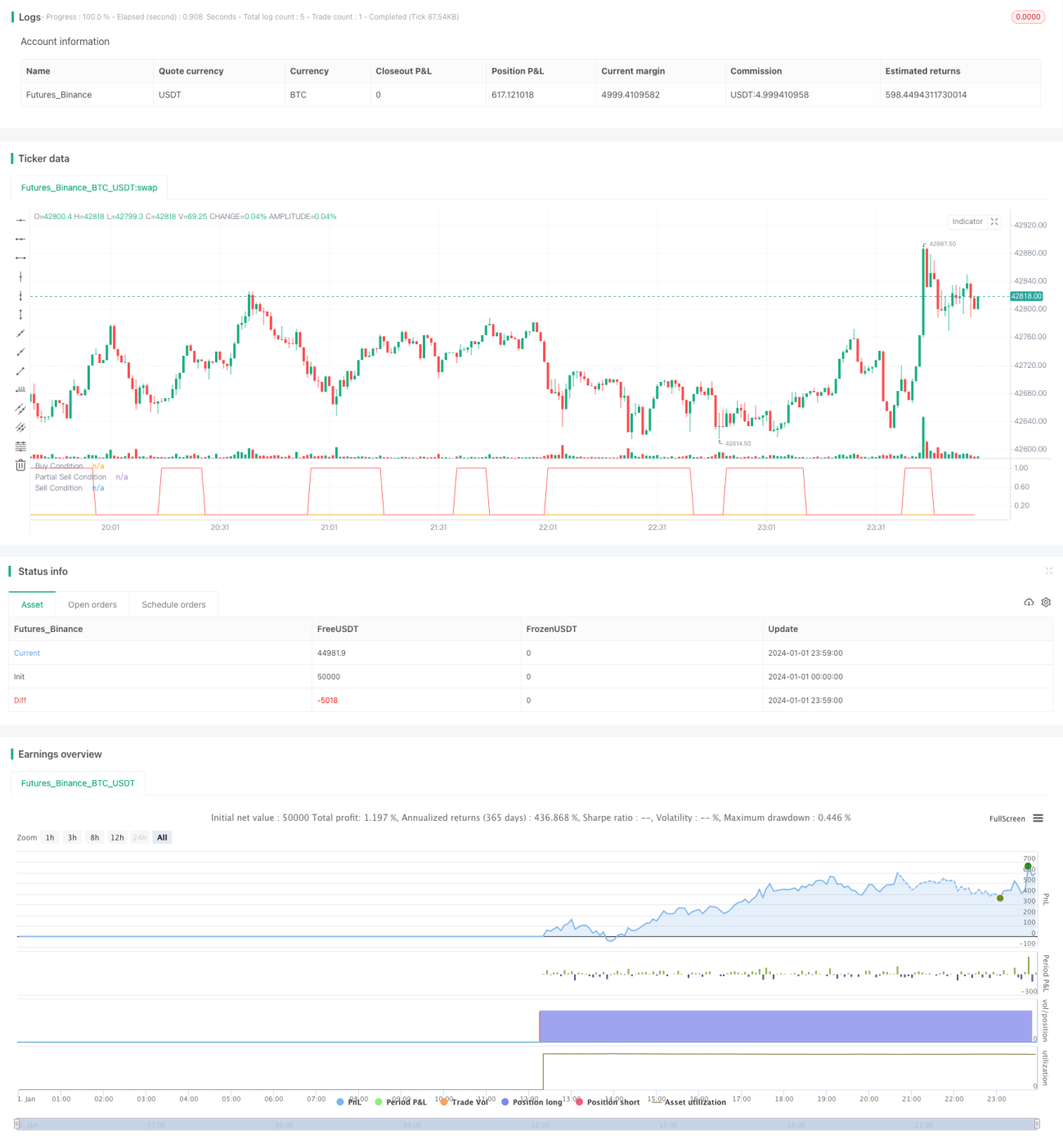

이 전략은 이동평균선과 상대강도지표(RSI)를 기반으로 한 모멘텀 반전 전략입니다. 빠른 이동평균선과 느린 이동평균선의 교차, 그리고 과매수/과매도 신호를 활용하여 진입 및 청산 시점을 판단합니다.

전략 원리

이 전략은 14일 이동평균선을 빠른 신호선으로, 28일 이동평균선을 느린선으로 사용합니다. 동시에 RSI 지표를 결합하여 시장이 과매수 또는 과매도 상태인지 판단합니다.

14일 이동평균선이 28일 이동평균선을 상향 돌파하고 RSI가 30 미만이거나 RSI가 13 미만일 때, 추세 반전으로 판단하여 매수 진입합니다. 14일 이동평균선이 28일 이동평균선을 하향 돌파하면 모멘텀 반전이 무효화된 것으로 간주하여 일부 이익을 실현하며 청산합니다.

또한, 이 전략은 부분 이익 실현 메커니즘을 설정합니다. 보유 수익이 설정된 이익 실현 지점(기본 8%)에 도달하면 부분적으로 이익을 실현합니다(기본 50% 매도).

장점 분석

이 전략은 이동평균선의 장점을 결합하면서 whipsaw로 인한 손실을 피합니다.

-

빠른 이동평균선과 느린 이동평균선을 사용하여 일부 노이즈를 필터링합니다.

-

RSI 지표로 과매수/과매도를 판단하여 추세 추격을 피합니다.

-

부분 이익 실현 메커니즘을 통해 일부 이익을 확보하고 리스크를 낮춥니다.

리스크 분석

-

이중 이동평균선 교차 전략은 whipsaw를 발생시켜 손실을 초래할 수 있습니다. 이 전략은 RSI 지표를 보조 판단으로 사용하여 일부 whipsaw를 걸러낼 수 있습니다.

-

부분 이익 실현으로 인해 더 큰 추세를 놓칠 수 있습니다. 이익 실현 지점을 조정하여 리스크와 수익의 균형을 맞출 수 있습니다.

최적화 방향

-

서로 다른 매개변수의 이동평균선 조합을 테스트하여 최적의 매개변수를 찾을 수 있습니다.

-

다양한 RSI 임계값을 테스트할 수 있습니다.

-

부분 이익 실현의 이익 실현 지점과 매도 비율을 조정하여 리스크와 수익의 균형을 맞출 수 있습니다.

요약

이 전략은 전반적으로 전형적인 반전 전략입니다. 빠른 이동평균선과 느린 이동평균선의 교차를 이용하여 시장 반전을 판단하고 RSI 지표를 결합하여 신호를 필터링합니다. 동시에 부분 이익 실현을 설정하여 일부 이익을 확보합니다. 이 전략은 단순하고 실용적이며 매개변수 조정을 통해 다양한 시장에 적응할 수 있습니다.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "14/28 SMA and RSI", shorttitle = "14/28 SMA and RSI", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

src = close, len = input(14, minval=1, title="Length")

take_Profit=input(8, title="Take Profit")- 1