가격 모멘텀 추적 전략

개요

이 전략은 가격 모멘텀 지표를 사용하여 거래 방향을 판단합니다. 구체적으로, 이동평균선과 평균가를 각각 계산하고, 가격이 이동평균선과 평균가를 상향 돌파할 때 매수 신호를 생성합니다. 가짜 신호를 걸러내기 위해 이전에 유사한 신호가 없어야 합니다. 이후 신호 상태를 저장하고, 이동평균선과 결합하여 최종 진입 신호를 생성합니다. 또한 전략에는 손절매와 이익 실현 설정이 포함됩니다.

전략 원리

이 전략은 주로 가격 모멘텀 지표를 기반으로 추세 방향을 판단합니다. 먼저 가격의 이동평균선과 평균가를 계산합니다:

pine

swmaClose = swma(close)

vwapClose = vwap(close)

여기서 swma는 운동 평균선이고, vwap는 거래량 가중 평균 가격입니다. 이 두 가지 모두 가격의 평균 수준을 반영할 수 있습니다.

그런 다음 가격과 평균값의 크기 관계를 비교하여 가격이 이동평균선과 평균가를 상향 돌파하는지 여부를 판단하여 강세 신호인지 확인합니다:

pine

swmaLong = close > swmaClose

vwapLong = close > vwapClose

가짜 신호를 걸러내기 위해 이 두 지표가 이전에 신호를 제공하지 않았어야 합니다:

pine

triggerLong = vwapLong and not vwapLong[1] and not swmaLong and not swmaLong[1]

다음으로 강세 신호를 저장합니다:

pine

saveLong = false, saveLong := triggerLong ? true : not vwapLong ? false : saveLong[1]

마지막으로, 상향 돌파 신호가 저장되고 가격이 다시 이동평균선을 상향 돌파할 때 진입 신호가 생성됩니다:

pine

startLong = saveLong and swmaLong

이렇게 하면 일부 가짜 신호가 걸러져 신호의 신뢰성이 높아집니다.

이 전략에는 손절매 및 이익 실현 설정도 포함됩니다. 손절매 거리는 설정 가능하며, 이익 실현은 손절매의 일정 배수로 설정됩니다.

장점 분석

이 전략은 다음과 같은 장점이 있습니다:

- 가격 모멘텀 지표를 사용하여 추세 방향을 잘 판단할 수 있습니다.

- 이중 지표와 여러 단계의 판단을 결합하여 가짜 신호를 걸러내 전략의 신뢰성을 높입니다.

- 손절매 및 이익 실현 설정이 합리적이며, 단일 거래의 리스크를 통제할 수 있습니다.

- 전략 파라미터를 설정할 수 있어 다양한 시장 환경에 적응할 수 있습니다.

- 전략 로직이 간단하고 직관적이어서 이해와 구현이 쉽습니다.

리스크 분석

이 전략에는 몇 가지 리스크도 존재합니다:

- 이동평균선 지표에는 지연이 있어 일부 가격 변동을 놓칠 수 있습니다.

- 효과는 파라미터 설정에 의존하며, 파라미터 조합에 따라 결과 차이가 큽니다.

- 매수 신호가 적어 일부 기회를 놓칠 위험이 있습니다.

- 여러 단계의 판단이 일부 기회를 걸러내 수익성에 영향을 줄 수 있습니다.

대책:

- 다양한 이동평균선 파라미터를 테스트하여 최적의 설정을 찾을 수 있습니다.

- 판단 로직을 적절히 간소화하여 매수 신호를 늘릴 수 있습니다.

- 손절매 및 이익 실현 비율을 조정하여 단일 손실을 통제합니다.

최적화 방향

이 전략은 다음 방향으로 최적화할 수 있습니다:

- MACD, DMI 등 더 많은 가격 모멘텀 지표 테스트

- 매도 신호 판단을 추가하여 양방향 거래 구현

- 거래량 지표를 결합하여 잠재적인 가짜 돌파 방지

- 백테스트 결과에 따라 파라미터 설정 최적화

- 시장 환경에 따라 파라미터를 자동 조정하는 방안 고려

- 머신러닝 알고리즘을 추가하여 파라미터 자동 최적화 구현

이러한 최적화는 전략의 유연성, 견고성 및 수익성을 향상시킬 수 있습니다.

요약

이 가격 모멘텀 추적 전략은 전반적으로 간단하고 직관적이며 로직이 명확한 추세 추적 전략입니다. 전략은 가격 이동평균선과 평균가를 사용하여 가격 모멘텀 방향을 판단하고, 다단계 검증 메커니즘을 설계하여 신호 품질을 향상시킵니다. 또한 합리적인 손절매 및 이익 실현 설정이 포함되어 있습니다. 코드 양으로 볼 때 전략 로직은 매우 간결하며, 20줄이 조금 넘는 Pine 스크립트로 구현할 수 있습니다. 전반적으로 이 전략은 훌륭한 학습 사례로, 초보자들이 퀀트 트레이딩 전략을 이해하는 좋은 출발점이 될 수 있습니다. 물론 전략 자체에도 실제 거래 가치가 있으며, 파라미터 최적화와 기능 확장을 통해 노이즈를 피하고 추세를 추적하는 실용적인 거래 시스템이 될 수 있습니다.

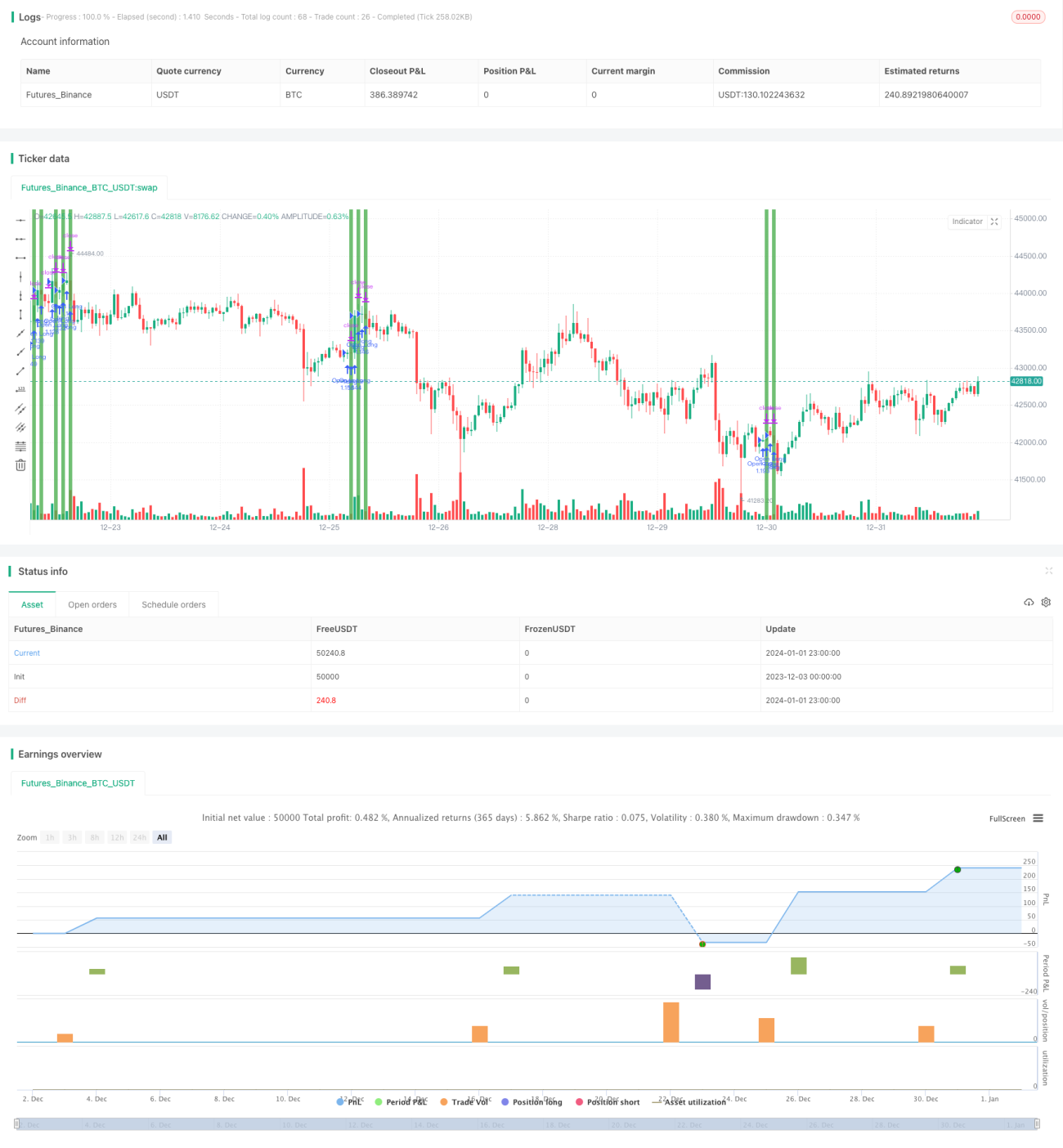

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Simple Price Momentum", shorttitle = "SPM", overlay = true, initial_capital = 20000, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, commission_value = 0.025)

// How To Create A Simple Trading Strategy With TradingView- 1