다중 시간 프레임 이동평균선과 거래 시간을 결합한 양적 거래 전략

개요

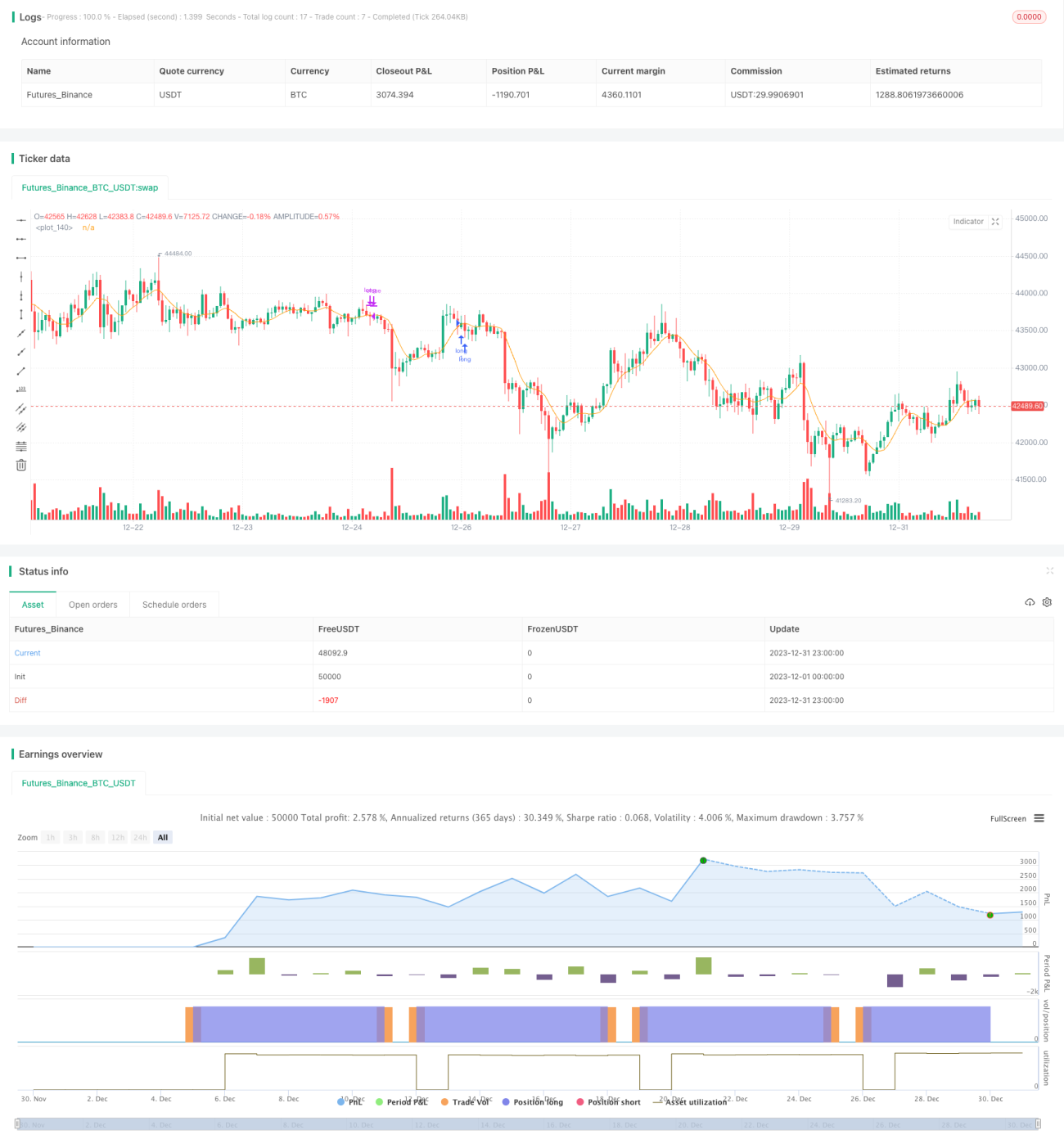

본 전략은 다양한 이동평균선 지표를 활용하고, 거래 시간을 선택하여 진입 및 청산 시점을 결정함으로써 알고리즘 트레이딩을 구현합니다.

전략 원리

해당 전략은 SMA, EMA, WMA 등 9가지 이동평균선을 사용합니다. 사용자 선택에 따라, 매수 포지션 진입 시 종가가 선택한 이동평균선을 상향 돌파하고 이전 캔들의 종가가 이동평균선 아래에 있어야 합니다. 매도 포지션 진입 시 종가가 선택한 이동평균선을 하향 돌파하고 이전 캔들의 종가가 이동평균선 위에 있어야 합니다. 모든 거래는 월요일 시가에만 발생합니다. 청산 조건은 고정 이익 실현/손절 또는 일요일 장 마감 전 청산입니다.

장점 분석

본 전략은 다양한 이동평균선의 장점을 집약하여, 사용자가 다양한 시장 환경에 맞게 다른 파라미터를 선택할 수 있습니다. 확정된 추세가 나타날 때만 진입하여 '무효 거래' 발생을 방지합니다. 동시에, 본 전략은 월요일에만 포지션을 열고 일요일 이전에 이익 실현/손절 또는 청산하므로 주당 최대 개장 횟수를 제한하여 거래 리스크를 효과적으로 통제합니다.

리스크 분석

해당 전략은 주로 이동평균선 지표에 의존하여 추세를 판단합니다. 추세가 전환될 때 일부 거래가 손실 구간에 머물 위험이 있습니다. 또한, 월요일에만 포지션을 열 수 있도록 제한했기 때문에 월요일 이후 좋은 거래 기회가 발생해도 진입할 수 없어 일부 수익을 놓칠 가능성이 있습니다.

이러한 리스크를 통제하기 위해 동적 이동평균선 파라미터를 채택하여 시장이 변동성 국면에 진입할 때 파라미터를 적절히 단축하는 것을 권장합니다. 또한 수요일이나 목요일에도 신규 포지션을 허용하도록 개장 시간을 늘릴 수 있습니다.

최적화 방향

해당 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

-

이익 실현/손절 Algerism 알고리즘을 추가하여 동적으로 이익 실현/손절 포인트 조정;

-

머신러닝 모델을 추가하여 추세의 방향성을 판단하고 변동성 장세에서의 진입을 방지;

-

개장 및 청산 로직을 최적화하여 더 많은 개장 기회를 허용.

요약

본 전략은 다양한 이동평균선 지표를 통합하여 추세 방향을 판단하고, 월요일 개장 및 일요일 청산 방식을 통해 주당 최대 거래 횟수를 효과적으로 통제합니다. 동시에 엄격한 이익 실현/손절 규칙으로 단일 거래의 최대 손실을 제한합니다. 종합적으로, 본 전략은 추세 판단과 리스크 통제라는 두 가지 차원에서 최적화 설계되었으며, 비교적 안정적인 알고리즘 트레이딩 전략입니다.

- 1