볼린저 밴드 지표 기반 돌파 매매 전략

개요

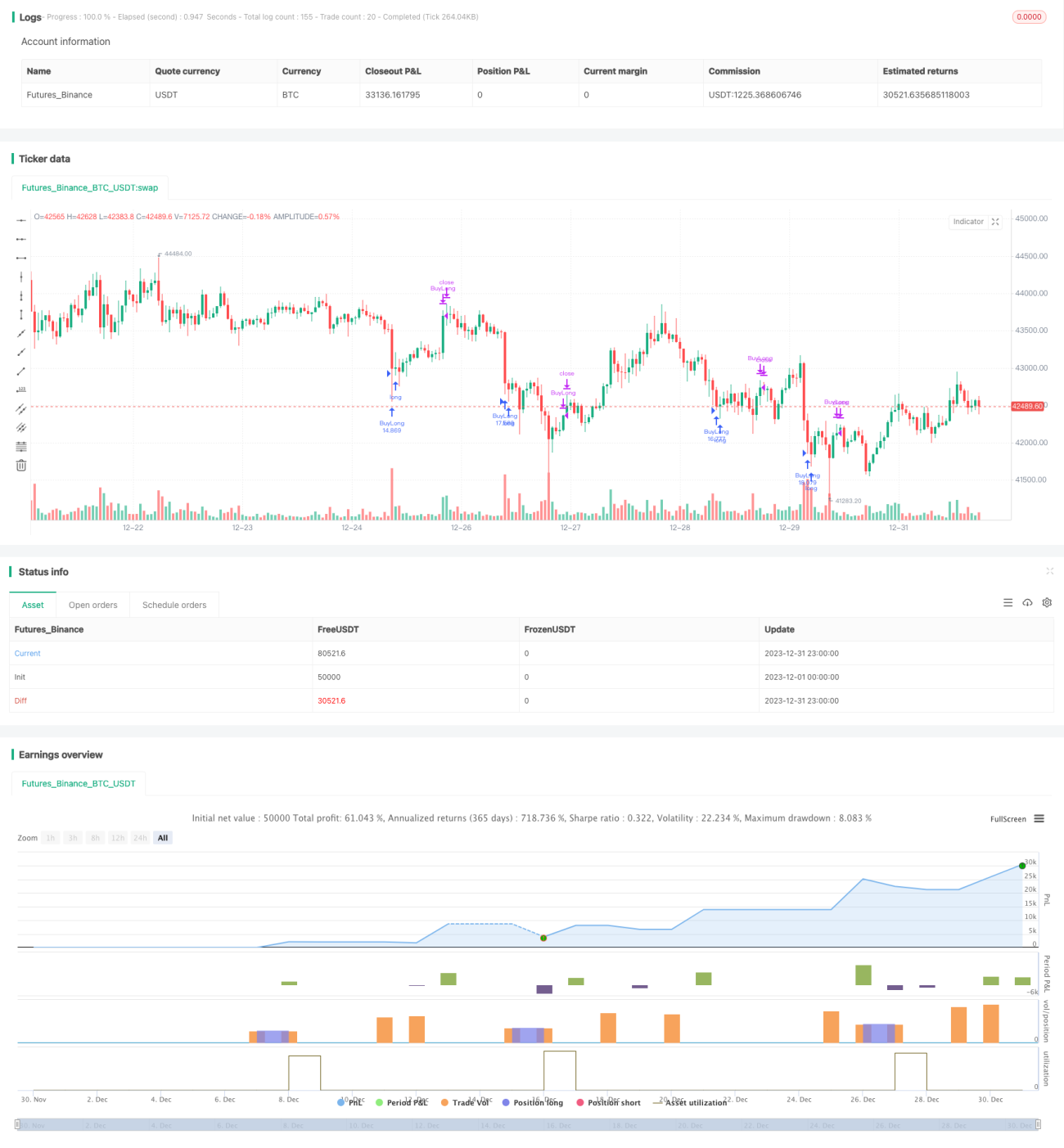

이 전략은 볼린저 밴드 지표를 기반으로 한 돌파 거래 전략입니다. 볼린저 밴드의 상하단 밴드를 계산하고 동적으로 조정되는 매수/매도 임계값을 결합하여 바이낸스 BTCUSDT의 자동 거래를 수행합니다.

전략 원리

이 전략의 핵심 지표는 볼린저 밴드입니다. 볼린저 밴드는 N일 이동평균선과 그 위아래로 표준편차 채널로 구성됩니다. 본 전략에서는 볼린저 밴드 기간을 20일, 표준편차 배수를 2로 설정합니다. 가격이 볼린저 밴드 하단에 근접하거나 접촉하면 과매도 상태로 간주하여 매수 포지션을 진입하고, 가격이 볼린저 밴드 상단에 근접하거나 접촉하면 과매수 상태로 간주하여 매수 포지션을 청산합니다.

볼린저 밴드 지표 외에도 이 전략은 조정 가능한 두 가지 매개변수(매수 임계값 및 매도 임계값)를 도입합니다. 매수 임계값은 기본적으로 볼린저 하단 아래 58포인트로 설정되어 매수 포지션 진입 조건이 됩니다. 매도 임계값은 기본적으로 볼린저 하단 위 470포인트로 설정되어 청산 조건이 됩니다. 이 두 임계값은 실제 상황과 백테스트 결과에 따라 동적으로 조정할 수 있어 전략에 유연성을 더합니다.

매수 조건이 충족되면 전략은 계좌 잔고의 10%로 매수 포지션을 진입합니다. 매수 후 가격 상승 폭이 손절 조건(-125%)에 도달하면 손절하여 포지션을 청산합니다. 가격이 상승하여 매도 임계값을 트리거하면 전략은 전체 포지션을 청산하여 이익을 실현합니다.

장점 분석

이 전략의 주요 장점은 다음과 같습니다:

- 볼린저 밴드 지표를 사용하여 가격이 비정상적으로 밴드를 이탈하는 기회를 포착하고 반전 시 수익을 얻을 수 있습니다.

- 동적으로 조정되는 매수/매도 임계값을 도입하여 진입 및 청산 시점을 최적화합니다.

- 일부 자금만으로 매수 포지션을 취하여 리스크를 관리할 수 있습니다.

- 손절 조건을 설정하여 손실 확대를 방지합니다.

- 백테스트 데이터에 5분봉을 사용하여 단기간의 거래 기회를 적시에 포착할 수 있습니다.

리스크 분석

이 전략에는 다음과 같은 리스크도 존재합니다:

- 볼린저 밴드 지표 자체가 100% 신뢰할 수 있는 것은 아니며, 가격이 장기간 낮은 변동성을 보이다가 다시 하락할 수 있습니다.

- 임계값 설정이 부적절하면 최적의 진입 또는 청산 시점을 놓칠 수 있습니다.

- 손절 설정이 너무 느슨하면 적시에 손절하지 못하거나, 너무 엄격하면 손절이 과도하게 민감해질 수 있습니다.

- 백테스트 기간을 부적절하게 선택하면 우연한 수익을 안정적인 수익으로 오인할 수 있습니다.

대응 방안:

- 더 많은 지표를 결합하여 시장 흐름을 판단하고 볼린저 밴드의 오신호를 피합니다.

- 임계값 매개변수를 테스트하고 최적화하여 최적의 조합을 찾습니다.

- 손절 조건을 테스트하고 최적화하여 균형점을 찾습니다.

- 더 긴 백테스트 기간을 사용하여 전략의 안정성을 검증합니다.

최적화 방향

이 전략은 다음과 같은 방향으로 최적화할 수 있습니다:

- KD, RSI 등 다른 지표를 결합하여 더 엄격한 진입 규칙을 설정하고 너무 빠르거나 늦은 진입을 방지합니다.

- 다양한 볼린저 밴드 매개변수 조합을 테스트하여 볼린저 밴드 기간과 표준편차 배수를 최적화합니다.

- 매수/매도 임계값을 최적화하여 수익률을 높이는 최적의 매개변수를 찾습니다.

- ATR을 기반으로 손절 비율을 동적으로 조정하여 손절이 시장 변동성에 더 잘 대응하도록 합니다.

- 포지션 관리를 최적화합니다. 예를 들어, 수익 발생 시 적절히 포지션을 추가하고 단일 손실 리스크를 통제합니다.

결론

본 전략은 전반적으로 비교적 간단하고 실용적인 돌파 전략입니다. 볼린저 밴드 지표를 사용하여 시장 반전 기회를 판단하고 동적 임계값을 설정하여 진입 및 청산을 수행합니다. 또한 합리적인 포지션 관리, 손절 조건 등을 활용하여 리스크를 통제합니다. 몇 가지 주요 매개변수를 최적화하면 이 전략은 비교적 안정적인 수익을 얻을 수 있습니다. 이 전략은 정량적 거래에 적합할 뿐만 아니라 종목 선정이나 시장 심리 판단을 위한 보조 도구로도 사용할 수 있습니다. 전반적으로 본 전략은 실용성과 확장성이 뛰어납니다.

- 1