카마와 이동평균선을 기반으로 한 트렌드 추종 전략

1

Follow

1802

Followers

개요

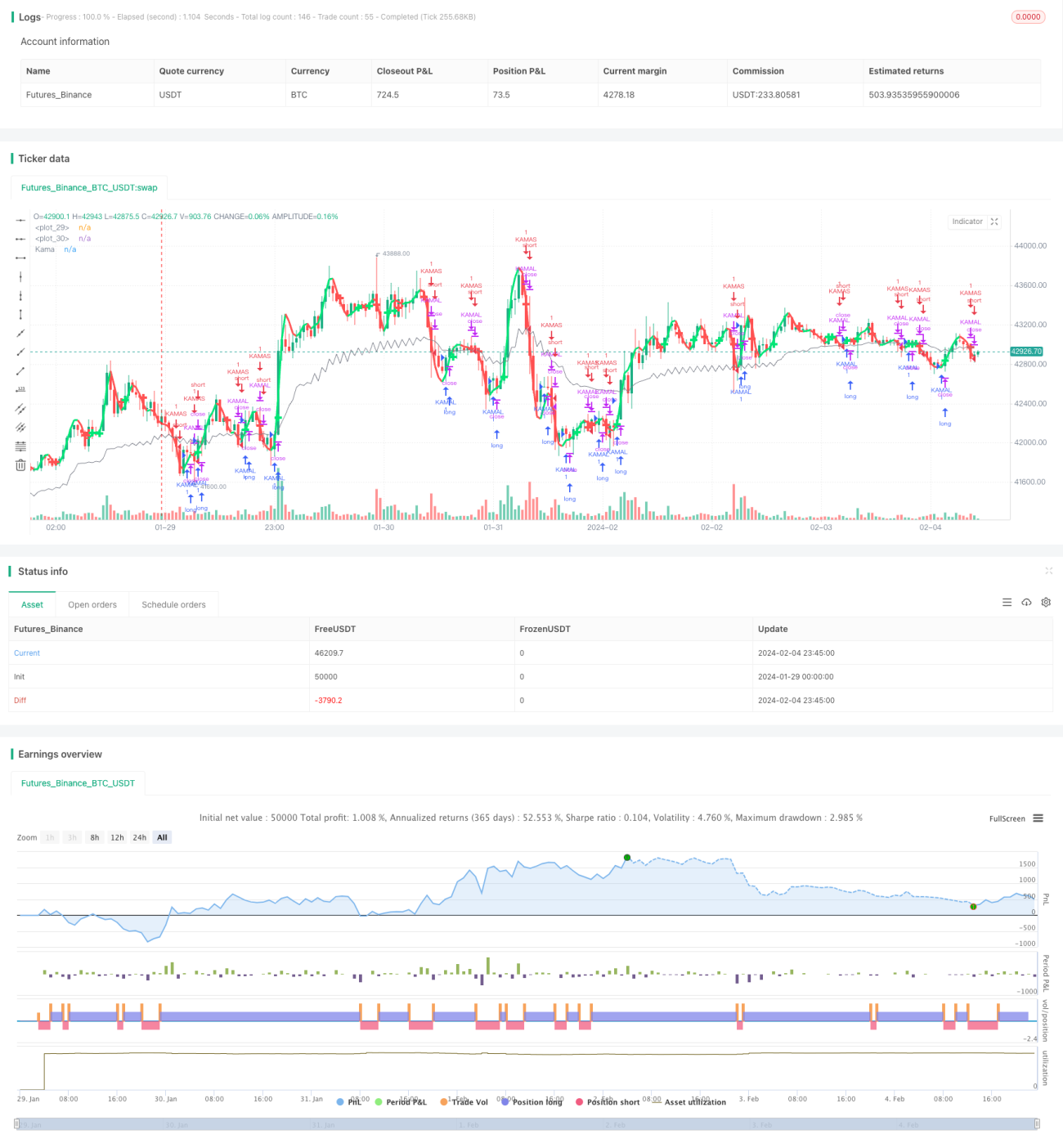

본 전략의 핵심 아이디어는 카마 이동평균선과 이동평균선 지표를 결합하여 시장 추세를 식별하고 추세 추종을 구현하는 것입니다. 카마 이동평균선과 이동평균선이 골든크로스를 형성하면 상승 추세 진입으로 판단하여 매수하고, 데드크로스를 형성하면 하락 추세 진입으로 판단하여 매도합니다.

전략 원리

- 카마 이동평균선을 계산합니다. 카마 이동평균선(Kama)은 시장 노이즈에 민감한 추세 추종 지표로, 가격 추세를 판단하는 데 사용됩니다.

- 이동평균선을 계산합니다. 여기서는 두 가지 이동평균선을 계산하는데, 하나는 더 빠른 이중 지수 이동평균선이고 다른 하나는 일반적인 가중 이동평균선입니다.

- 빠른 선이 아래에서 위로 느린 선을 돌파하면 매수하고, 빠른 선이 위에서 아래로 느린 선을 하향 돌파하면 매도합니다. 이렇게 하여 추세 판단과 추종이 완료됩니다.

- 진입 후, 가격이 카마 이동평균선을 돌파하면 포지션을 청산하여 추세 추종 청산을 구현합니다.

전략 장점

- 이 전략은 카마 이동평균선과 이동평균선 지표를 결합하여 시장 추세를 비교적 정확하게 판단할 수 있으며, 추세 추종과 낙폭 제어 능력이 뛰어납니다.

- 카마 이동평균선은 시장 노이즈에 민감하여 추세 전환점을 조기에 발견할 수 있습니다.

- 이동평균선 조합은 판단이 명확하고 조작이 규범적이며 이해하기 쉽습니다.

- 전략 파라미터 최적화 여지가 크며, 다양한 종목과 거래 상품에 따라 파라미터를 조정 및 최적화할 수 있습니다.

위험 분석

- 카마 이동평균선과 이동평균선 조합으로 시장 추세를 판단할 때 오판 가능성도 있습니다. 다른 지표를 함께 사용하여 판단을 검증해야 합니다.

- 손절매 설정이 없으므로 이상 시세에서 큰 손실이 발생할 수 있습니다.

- 파라미터 설정이 부적절할 경우 판단 오류가 발생할 수 있으므로, 다양한 종목에 따라 파라미터를 조정해야 합니다.

최적화 제안

- ATR 지표를 추가하여 손절매를 설정하는 것을 고려할 수 있습니다.

- 다양한 파라미터가 전략 수익률에 미치는 영향을 테스트하여 최적의 파라미터를 선택할 수 있습니다.

- 오실레이터 지표와 같은 다른 지표의 검증을 추가하여 판단 정확도를 높일 수 있습니다.

- 파라미터 자동 적응 및 동적 최적화 프레임워크를 구축하여 전략 파라미터가 자동으로 최적화되도록 할 수 있습니다.

요약

본 전략은 전체적으로 명확한 아이디어를 가지고 있으며, 카마 이동평균선과 이동평균선 지표의 골든크로스 및 데드크로스를 이용하여 추세를 판단하고 추종합니다. 낙폭 제어 능력이 뛰어나며, 파라미터 조정 및 최적화를 통해 좋은 결과를 얻을 수 있습니다. 그러나 개선의 여지도 존재하며, 더 많은 검증 지표와 손절매 모듈을 추가하면 전략의 안정성과 수익 능력을 더욱 강화할 수 있습니다.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1